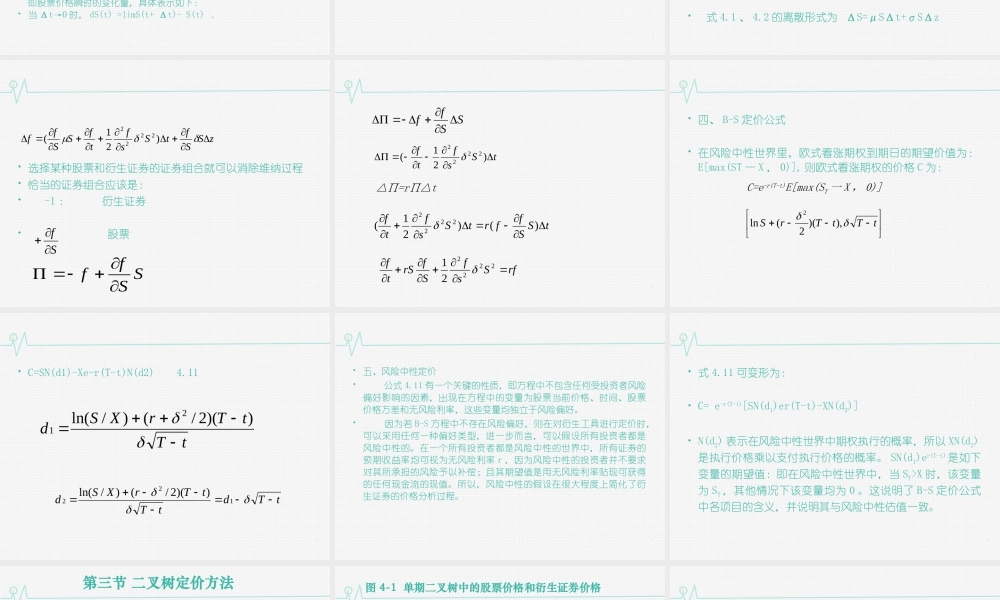

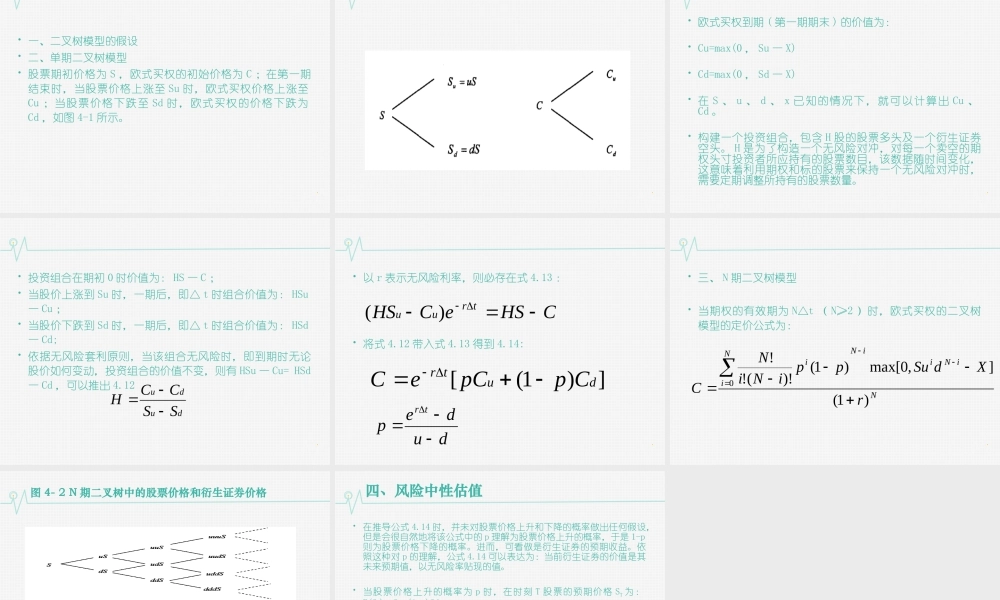

第四章期权定价理论因其推导过程极其复杂,有人将Black和Shcoles推导的期权定价公式(B-S模型)称为“火箭技术”;而在该公式发表时,世界上首家期权交易所——芝加哥期权交易所尚未成立,在某种意义上,正是因为理论研究的成熟推动了金融衍生工具的革命。期权在复合各种形态的资产收益时有很高的灵活性,B-S模型的应用范围早已超越了期权定价本身,几乎所有形式的金融衍生证券及公司债务,都可以用B-S模型及其变形进行估价。第一节期权定价理论概述一、期权的概念和分类1、期权的概念2、期权的分类(1)根据期权持有者购入或出售标的资产的权利划分,可以分为看涨期权和看跌期权(2)根据期权到期日不同可以分为欧式期权和美式期权(3)根据标的物的不同,期权可以分为实物期权、股票期权、指数期权、外汇期权、期货期权等,其中股票期权是目前在场内交易规模和种类最多的一类期权。(4)按照期权的内在价值划分,可以分为实值期权、虚值期权、平价期权二、期权定价理论发展过程三、主要代表人物简介第二节B-S期权定价模型一、Black-Scholes期权定价模型的假设条件二、布朗运动在股票期权定价的研究中,布朗运动经常被用来描述股票的价格运动过程。布朗运动最初是由英国生物学家Brown于1827年研究花粉粒子在液体表面做“无规则运动”的物理现象时提出的。布朗运动是一种具有连续状态空间和连续时间参数的一个随机过程,具体定义如下:若一个随机过程{S(t),t≥0}满足:(1)S(t)是独立增量过程;(2)存在s,t>0,S(s+t)-X(s)~N(0,c2t)即S(s+t)S(s)−是期望为0,方差为c2t的正态分布;(3)S(t)是关于t的连续函数。则称{S(t),t≥0}是布朗运动或维纳过程,记为B(t),当c=1时称其为标准布朗运动,记为W(t)。若随机过程{S(t),t≥0}满足:S(t)=eB(t),则称过程{S(t),t≥0}为几何布朗运动,其中B(t)为布朗运动。若随机过程{S(t),t≥0}满足:S(t)=μt+dB(t),μ为常数,B(t)为布朗运动,称过程{S(t),t≥0}为带有漂移的布朗运动,μ为漂移系数。将其写成微分形式,可得:dS(t)=μdt+dB(t)将其进行推广如下:dS(t)=μdt+σdB(t)其中σ为扩散系数。当σ与μ不为常数,而是时间t与S(t)的函数时,可得更加一般情况下的随机微分方程:dS(t)=μ(t,S(t))dt+σ(t,S(t))dB(t)此随机微分方程正是用于描述股票价格变化的一类随机方程,称之为伊藤过程。股票价格的运动过程用随机微分方程表示如下:设S(t)表示股...