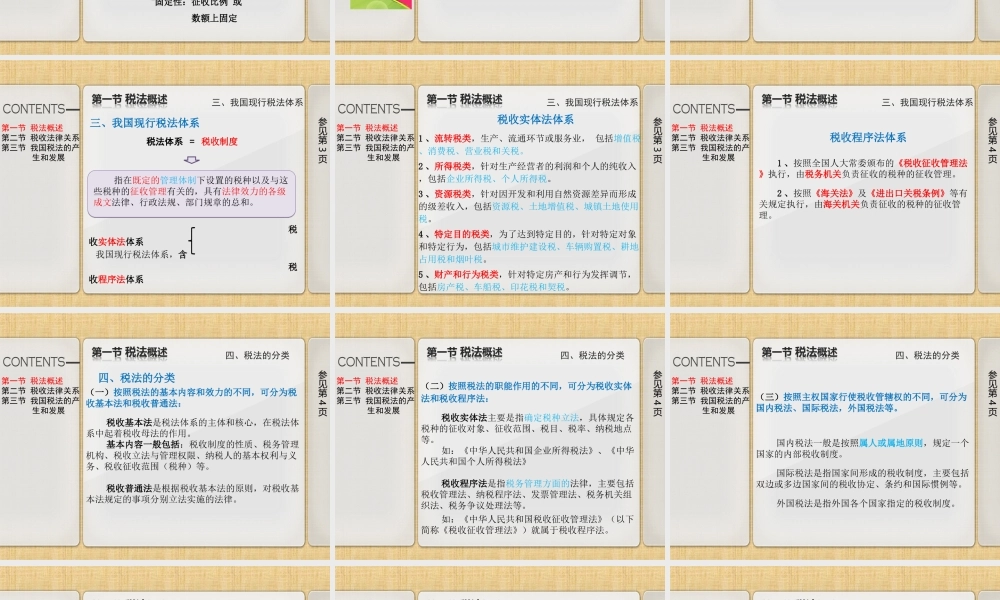

第一章税法导论参考教材《税法》(高教社2015年版)第一节税法概述第二节税收法律关系第三节我国税法的产生和发展参见第1页【引例】在某地,税务人员向一位卖猪肉的屠户征求对税收征管的意见。不料,这位屠户一开口就列出十几种税,如“屠宰税”、“卫生税”、“检验税”、“工商税”、“摊位税”、“入市税”……不论税务人员如何解释:“只有前一种是税,后面的都是费”,屠户一概不听。他只认准一个理:凡从口袋里拿出去的都是税。问题:“税”与“费”的主要区别是什么?第一节税法概述第二节税收法律关系第三节我国税法的产生和发展一、征收的单位不同。“税”是由税务机关、财政机关或者海关按照国家规定的各自分管的税收范围,依照税法的规定征收的。“费”则是由国家某些行政部门或者事业单位收取的。二、收款的收据不同。征收税款,必须开具统一印制、盖有当地税务机关印章的正式完税凭证。“费”的收据盖的不是税务机关的印章而是收取费用的有关行政部门或事业单位的公章。三、款项的使用方法和用途不同。纳税人缴纳的各种税款,由政府统一支配:列入中央预算和地方预算统一安排、使用,为国家各项行政事业提供资金。“费”大多数都不列入国家预算,不由政府统一支配,而是各收费的部门为了满足本部门的地方的业务费用支出的需要而自行安排。一、税收和税法的概念第一节税法概述第二节税收法律关系第三节我国税法的产生和发展参见第1页一、税收和税法的概念参见第1页税收强制性:基本保障税收的特点无偿性:核心固定性:征收比例或数额上固定国家为了给国民提供完备的公共产品和服务,按照法律规定的标准,参与国民收入分配而取得财政收入的一种合宪性活动。国家为了给国民提供完备的公共产品和服务,按照法律规定的标准,参与国民收入分配而取得财政收入的一种合宪性活动。一、税收和税法的概念第一节税法概述第二节税收法律关系第三节我国税法的产生和发展一、税收和税法的概念参见第2页税法税收与税法:一种经济现象内容与形式:税收是税法的实质内容税法是税收的法律形式二者在本质属性、运作方式、对象方面不同国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。第一节税法概述第二节税收法律关系第三节我国税法的产生和发展参见第3页二、税法的特征A具有的经济法普遍特征B还具有以下特征:B1.税法是制定法而非...