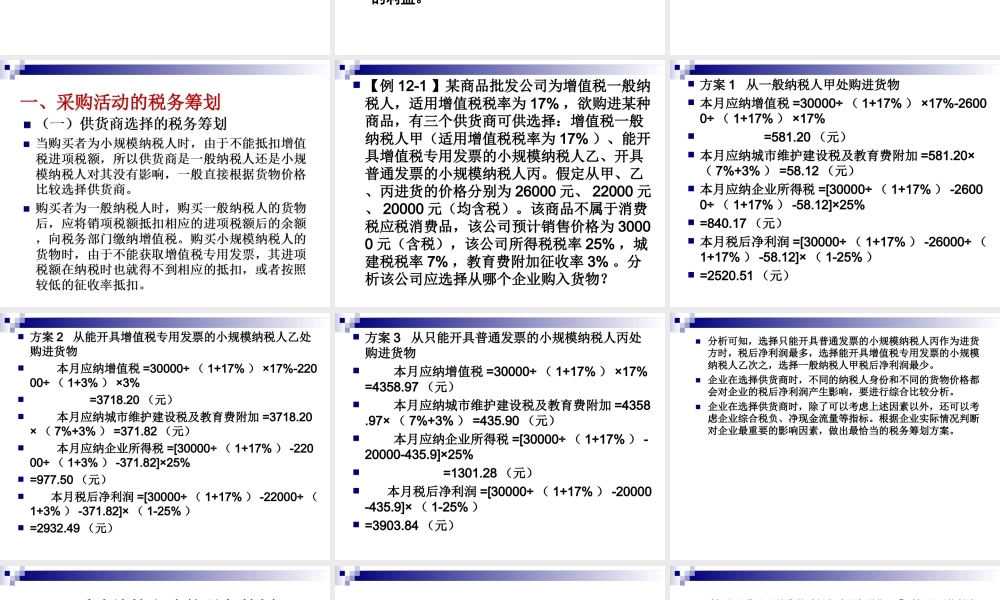

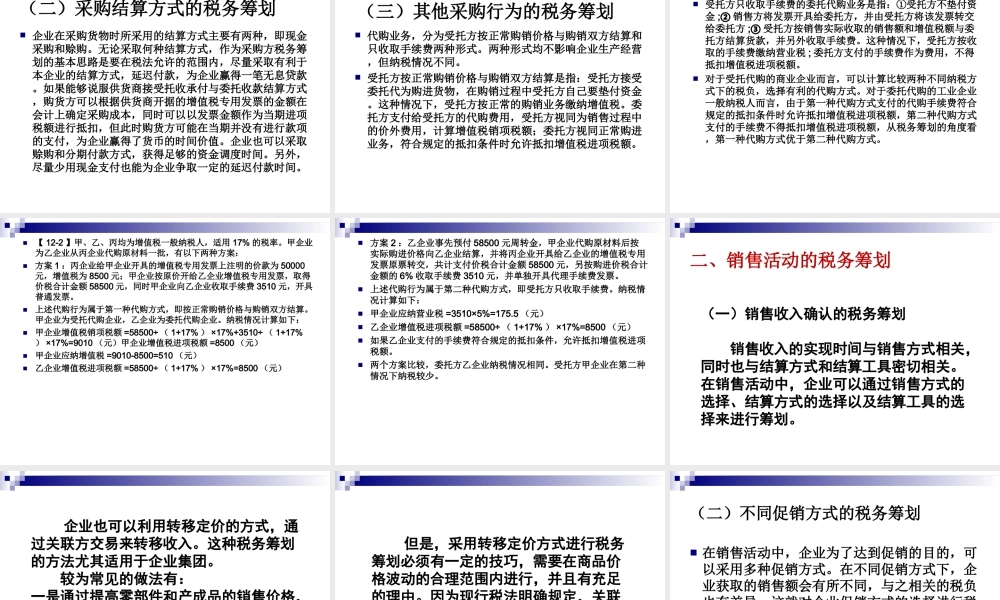

第三篇企业经济活动的税务筹划第十二章企业经营的税务筹划第十三章企业筹资的税务筹划第十四章企业投资的税务筹划第十五章企业重组的税务筹划第十二章企业经营的税务筹划第一节购销活动的税务筹划第二节职工薪酬的税务筹划第三节利润分配的税务筹划企业经营过程中进行有效的税收筹划,将有利于促进企业经营效益的提升,进而获得更好的竞争优势。在进行企业经营活动的税务筹划时,应遵循以下原则:第一,要考虑企业的总体税负,不仅要考虑企业经营过程中的流转税,如增值税、消费税等,同时也要考虑所得税等其他税种,不能因为对某一个税种的筹划引起其他税种的支出增加,应尽量寻找使企业总体税负最低的方案。第二,企业不能只考虑当年的税负最低,而不考虑这种税负减少对其他年份的影响,企业必须着眼于整个筹划期间的税负最小化。第三,作为价值链上的一个环节,企业不仅要考虑自身的税负,同时还要考虑上下游企业的税负,只有这样,才能保持稳定的联系,保证经济活动得以顺畅进行。第四,企业在进行经营活动的税务筹划时,还必须考虑税务筹划可能会给企业经济活动带来的影响。例如实现降低税负的目标会引起企业会计利润的减少,而会计利润的减少会产生一系列的经济后果,如资金成本可能会提高,债务的限制条件增多、公司的股价可能会下降,企业财务风险加大、改变经济活动时机造成经营效率损失、与客户关系恶化或者额外的存货持有成本等。因此,企业应从战略的角度进行经营活动的筹划,要具有整体观念,不能一味寻求税负最低的方案。第一节企业购销活动的税务筹划降低企业购销活动的总体税负,可以通过选择适用低税率或减少税基两种方式来实现,而在企业日常购销活动中,更多地采用减少税基的方式进行税务筹划。减少收入总额和增加扣除项目金额(进项税额)可以减少企业的税款支出,降低企业的税收负担。但这两种税务筹划的方法可能会给企业带来消极的影响,企业可以利用其他方法进行税务筹划。因为货币具有时间价值,所以不仅直接减少税款支出会给企业带来税务筹划的好处,税款的延迟缴纳同样会给企业带来税务筹划的利益。企业应合理地安排申报所得和确认扣除项目(进项税额)的时间,以便尽可能地少缴纳晚缴纳应纳税额。但是,由于选择所得实现的时间和确认扣除项目(进项税额)的时间往往会有冲突,所以在进行税务筹划时还必须比较确认所得和扣除项目(进项税额)时间的相互抵消效果。一、采购活动的税务筹划【例12-1】某商品批发公司为增值...