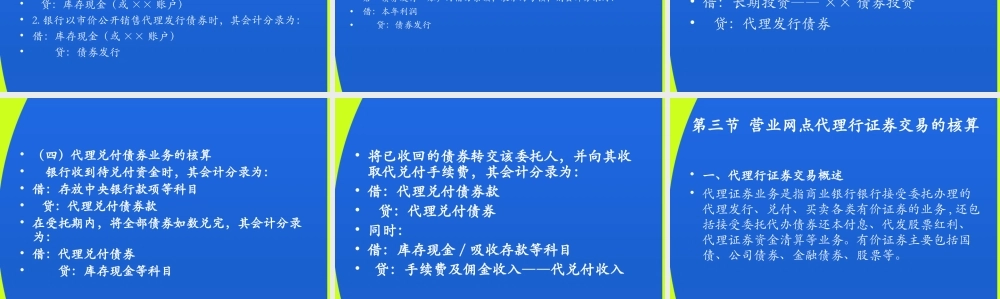

第九章中间业务的核算哈尔滨金融学院会计系哈尔滨金融学院会计系金融会计教研室金融会计教研室第一节委托贷款业务的核算•一、委托贷款业务概述•委托贷款是指由政府部门、企事业单位及个人等委托人提供资金,由商业银行(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。•(一)办理流程•1.委托人和借款人就贷款条件达成一致后,共同以书面形式或其它有效方式向商业银行提出委托贷款业务申请;•2.委托人和借款人分别提供相关基本资料原件和复印件;•3.商业银行与委托人、借款人签订三方《委托贷款合同》,根据委托人授权,督促借款人落实担保手续和其他条件;•4.商业银行在核实委托资金确实到达指定的委托人账户后,按委托人要求将委托资金划至委托人指定的借款人账户。•(二)委托人的资格•(三)委托资金来源•(四)借款人的资格•(五)委托资金用途•(六)期限、利率和费率•二、委托贷款业务核算•(一)会计科目•“代理业务资产”资产类•“代理业务负债”负债类•(二)会计核算•1.收到委托人的资金,应按实际收到的金额,•借:存放中央银行款项/吸收存款•贷:代理业务负债•2.发放受托的贷款,应按实际发放的金额,•借:代理业务资产——本金•贷:吸收存款•3.收回受托贷款,应按实际收到的金额,•借:吸收存款•贷:代理业务资产——本金•代理业务资产——已实现未结算损益•4.定期或在合同到期与委托客户进行结算,按合同约定比例计算代理业务资产收益,结转已实现未结算损益,•借:代理业务资产——已实现未结算损益•贷:代理业务负债•手续费及佣金收入•5.按规定划转、核销或退还代理业务资金,•借:代理业务负债•贷:存放中央银行款项/吸收存款第二节代理债券业务的核算•一、代理债券业务概述•债券是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹措资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。•债券是一种有价证券•所谓代理债券业务,是指银行作为债券代理经纪人,受客户委托代理发行、代理兑付、承销国家债券、金融债券、企业债券等业务。•债券种类•1.政府债券•2.金融债券•3.企业债券•二、代理债券业务核算•(一)会计科目•“代理兑付债券”账户,资产类•“代理兑付债券款”账户,负债类,•(一)代销方式的核算•1.银行收到客户的债券时,按与客户约定的价款在表外记账。其...