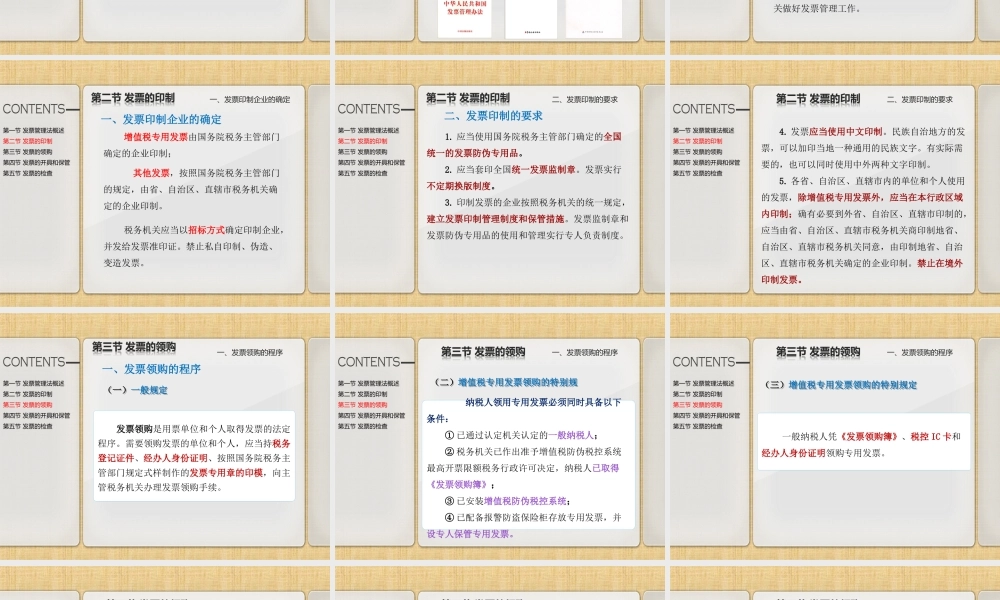

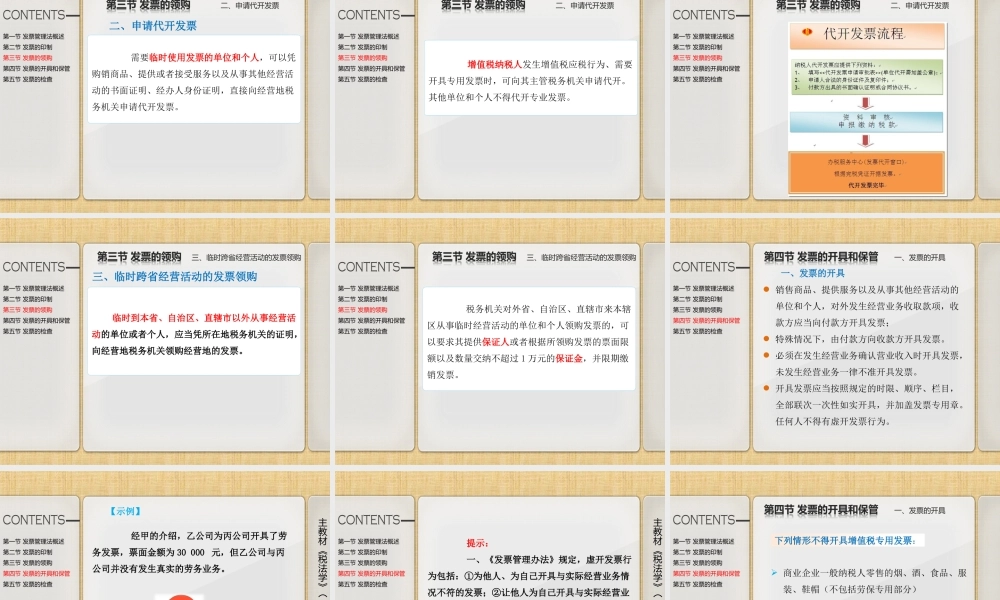

第五章发票管理法主教材《税法学》(高教社2014年版)主教材《税法学》(高教社2014年版)【引例】某甲拿着40天前在某商场购物的小票到商场要求开具发票,商场却以已过时限为由拒绝。理由是小票上已注明“凭此小票一个月内换取发票”。一、发票的概念及种类第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具和保管第五节发票的检查参见第12页发票是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。发票是财务收支的法定凭证,是会计人员凭以记账进行会计核算,计算应纳税款的原始凭证。一、发票的概念及种类国税部门管理的发票种类主要有:国税部门管理的发票种类主要有:一、发票的概念及种类第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具和保管第五节发票的检查参见第12页增值税专用发票增值税普通发票收购业务统一发票废旧物资专用发票机动车辆销售统一发票……(增值税专用发票又称专用发票,是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。增值税小规模纳税人和非增值税纳税人不得领购使用。)地税部门管理的发票种类主要有:地税部门管理的发票种类主要有:一、发票的概念及种类第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具和保管第五节发票的检查参见第12页交通运输业、建筑安装业、金融保险业、邮电通信业、文化教育体育业、服务业、转让无形资产、销售不动产及其他业务开具的结算营业收入的各种发票。第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具和保管第五节发票的检查参见第12页二、发票管理法发票管理法是指国家专门机关制定的,调整在中华人民共和国境内印制、领购、开具、取得、保管、缴销发票过程中发生的各种社会关系的法律规范的总称。二、发票管理法第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具和保管第五节发票的检查三、发票主管机关国务院税务主管部门:统一负责全国的发票管理工作。三、发票主管机关省、自治区、直辖市国家税务局和地方税务局:依据各自的职责,共同做好本行政区域内的发票管理工作。财政、审计、工商行政管理、公安等有关部门:在各自的职责范围内,配合税务机关做好发票管理工作。第一节发票管理法概述第二节发票的印制第三节发票的领购第四节发票的开具...