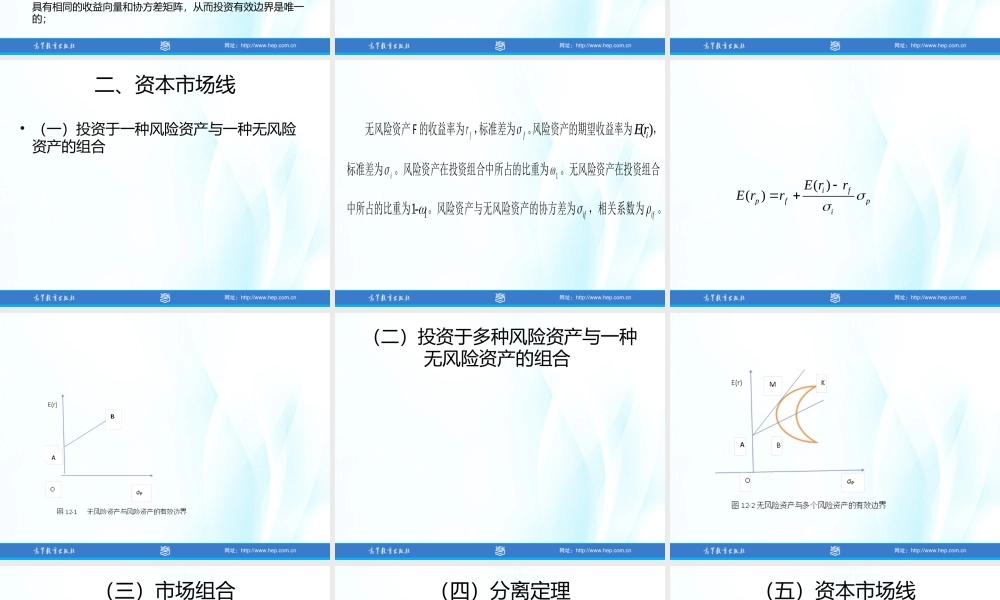

第十二章均衡市场分析法•普通商品市场的一般均衡分析以及定价方法并不完全适应于金融产品的分析。不同金融产品具有不同的定价方法,目前有许多定价模型。本章主要介绍最典型的资产定价模型、套利定价模型以及期权定价模型。本章知识结构图第一节资本资产定价模型•资本资产定价模型(CapitalAssetPricingModel,CAPM)是现代金融经济学的重要基石之一,是由威廉夏普(WilliamSharpe,1964)、约翰林特(JohnLintener,1965)及简莫森(JanMossin,1966)等人先后独立地提出来的。•CAPM模型的假设条件有以下几条:•第一,所有投资者具有相同的投资期限,即具有相同的单期投资期;•第二,所有证券都无限可分,即投资者可以购买任意比例的股份;所有证券都可以随意买卖,都存在交易市场,该市场对所有投资者开放;•第三,不存在卖空限制;•第四,所有投资者都按照投资组合理论的相关原则或要求行事;•第五,所有投资者对证券收益概率分布的看法一致,即投资者具有相同的收益向量和协方差矩阵,从而投资有效边界是唯一的;•第六,存在无风险证券,投资者以相同的无风险利率买入(贷出)或卖空(借入)任意数量的该种证券;•第七,没有税收和交易成本;•第八,市场是完全竞争的,即单个投资者的买卖行为不会影响资产价格;•第九,不仅允许投资者把自有资金投资无风险资产,而且允许投资者以无风险利率借入资金购买风险资产。二、资本市场线二、资本市场线•(一)投资于一种风险资产与一种无风险资产的组合无风险资产F的收益率为fr,标准差为f。风险资产的期望收益率为()iEr,标准差为i。风险资产在投资组合中所占的比重为1。无风险资产在投资组合中所占的比重为11-。风险资产与无风险资产的协方差为if,相关系数为if。()()ifpfpiErrErr(二)投资于多种风险资产与一种无风险资产的组合(三)市场组合•有效边界AM上的切点证券组合M具有三个重要的特征。其一,M是有效组合中唯一一个不含无风险证券而仅由风险证券构成的组合;其二,有效边界AM上的任意证券组合,即有效组合,均可视为无风险证券A与M的再组合;其三,切点组合M完全由市场确定,与投资者的偏好无关,也称之为市场组合。(四)分离定理•投资者可以以无风险利率自由借贷的情况下,都会选择无风险资产和风险投资组合的得最优组合点,因为这一点相对于其他的投资组合在相同的风险情况上可以取得较大的报酬。•投资者在资本市场上的投资行为可分两步进行:第一步,...