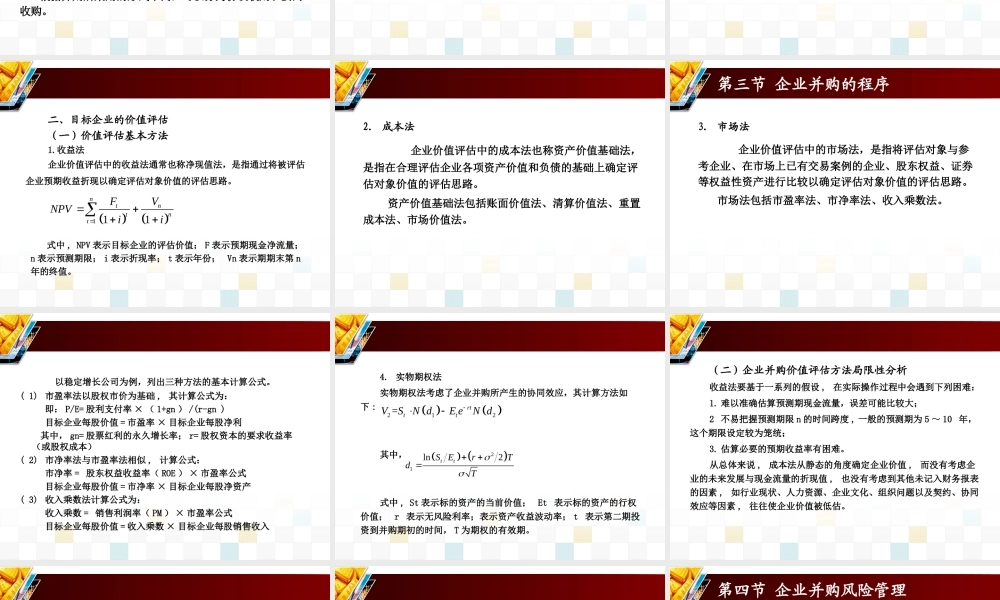

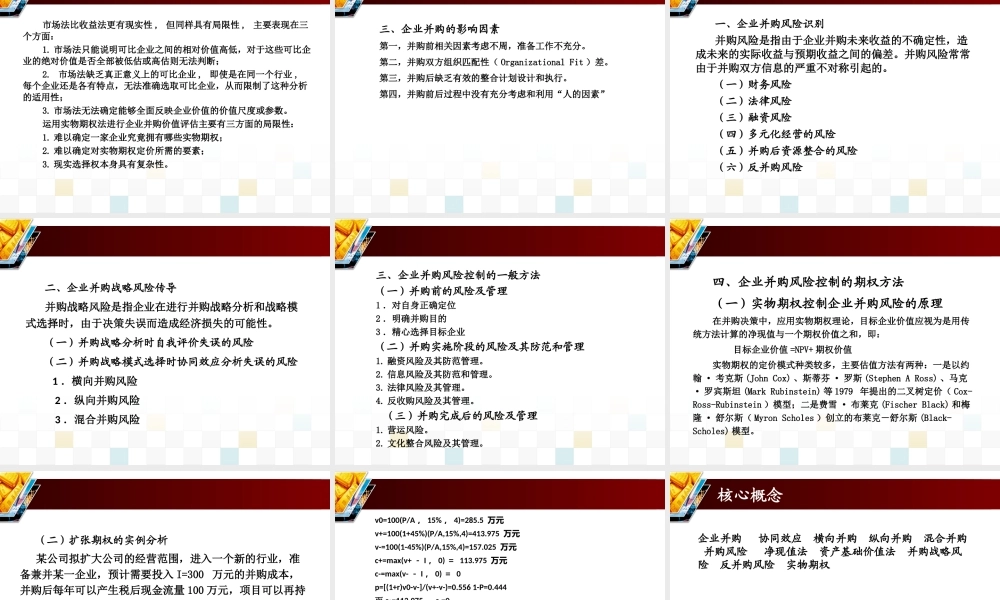

第八章企业并购投资第一节企业并购概述第二节企业并购的类型第三节企业并购的程序第四节企业并购风险管理通过本章学习可以准确理解企业并购的概念、动因、类型和程序,把握企业并购风险控制的一般方法和期权方法。第一节企业并购概述一、企业并购的概念企业并购,就是指企业间的兼并与收购。在国际上通常被称为“MergersandAcquisitions”,简称“M&A”。兼并(Merger)是指一个公司被另一个公司所吸收,后者保留其名称及独立性并获得前者的财产、责任、特权和其他权利,而前者将不再保留法人地位,用公式表示是:A+B=A。我国《公司法》将其定义为吸收合并。合并指两家或多家公司依照法律程序重新组合,最后形成一家新的公司,原先参与合并的所有公司被解散,只有新的实体继续运作,用公式表示是:A+B=C。我国《公司法》将其定义为新设合并。收购(Acquisition)是指并购企业购买目标企业的资产、营业部门或股票,从而控制目标企业的交易行为。收购可以分成资产收购和股份收购两种形式。二、企业并购的动因(一)经营协同效应理论所谓经营协同效应,是指通过并购使企业生产经营活动效率提高所产生的整体效应,即整个经济的效率将由于这样的扩张性活动而提高。(二)财务协同效应理论财务协同效应是指通过并购,由于税法、证券市场投资理念和证券分析人士偏好等作用而产生的一种好处。(三)企业快速发展理论企业发展主要有两种基本方式,一是通过企业内部积累来进行投资,扩大经营规模和市场能力;二是通过并购其他企业来迅速扩张企业规模。在现实生活中,通过企业并购其他企业来迅速发展壮大是一种非常普遍的现象。(四)市场占有理论市场占有理论认为,并购的主要原因是提高企业产品的市场占有率,从而提高企业对市场的控制能力。因为企业对市场控制能力的提高,可以提高其产品对市场的垄断程度,从而获得更多的垄断利润。第二节企业并购的类型一、按并购双方行业相关性不同划分按并购双方的行业相关性,划分为横向并购、纵向并购和混合并购。二、按并购双方的合作态度划分根据并购公司与被并购公司(目标公司)的合作态度,并购可以分为善意并购和敌意并购。三、按并购采用的形式划分根据并购所采用的形式不同,可以分为协议收购和要约收购。四、按并购的支付方式划分根据并购支付方式的不同,并购可以分为现金支付、换股支付。五、按并购的交易条件划分按并购的交易条件不同,并购可以分为杠杆收购、资产置换、承担债务。第三节企业并购的程序一...