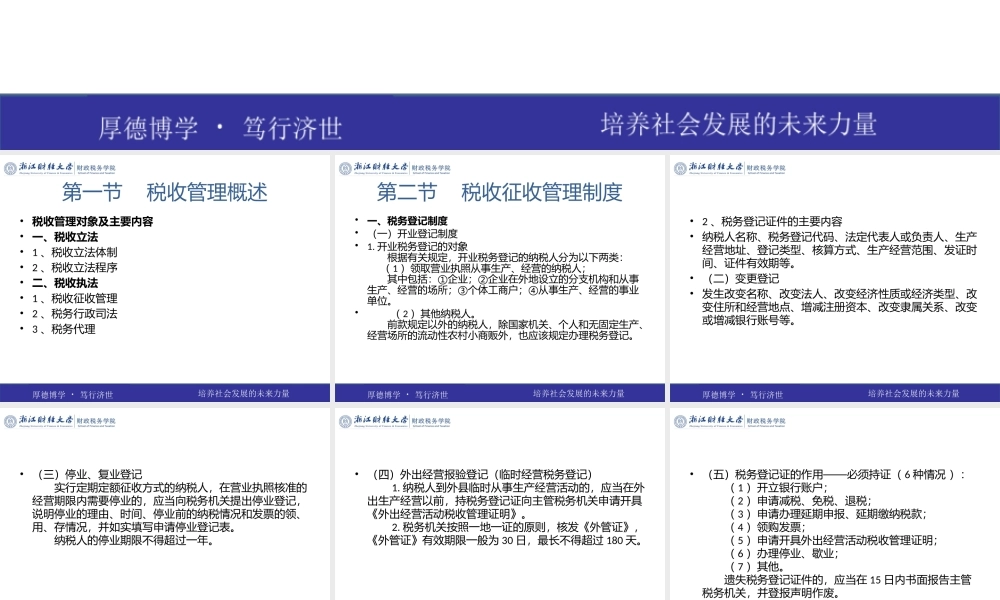

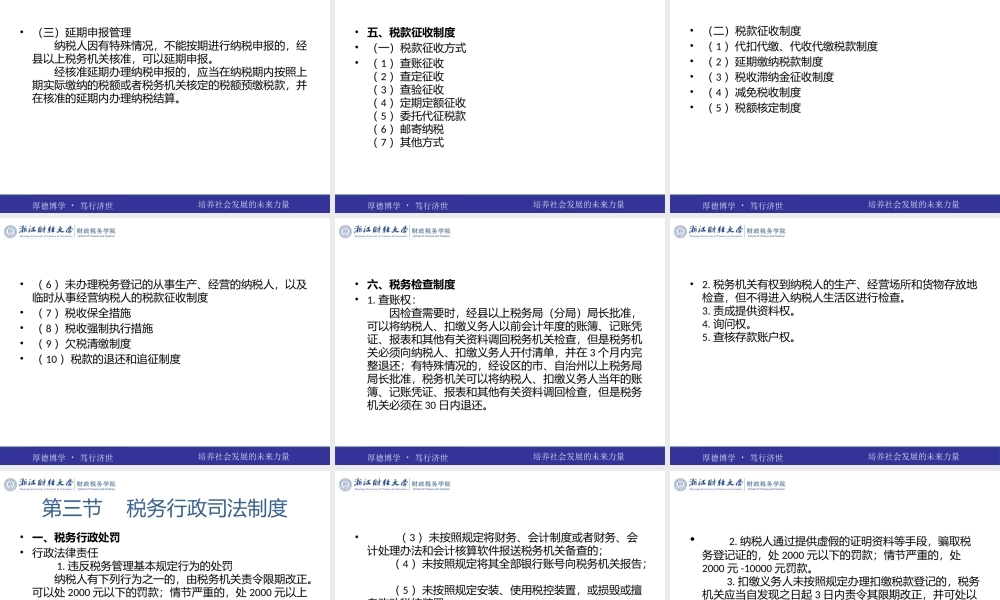

第十一章税收管理•第一节税收管理概述•第二节税收征收管理制度•第三节税务行政司法制度第一节税收管理概述•税收管理对象及主要内容•一、税收立法•1、税收立法体制•2、税收立法程序•二、税收执法•1、税收征收管理•2、税务行政司法•3、税务代理第二节税收征收管理制度•一、税务登记制度•(一)开业登记制度•1.开业税务登记的对象根据有关规定,开业税务登记的纳税人分为以下两类:(1)领取营业执照从事生产、经营的纳税人;其中包括:①企业;②企业在外地设立的分支机构和从事生产、经营的场所;③个体工商户;④从事生产、经营的事业单位。•(2)其他纳税人。前款规定以外的纳税人,除国家机关、个人和无固定生产、经营场所的流动性农村小商贩外,也应该规定办理税务登记。•2、税务登记证件的主要内容•纳税人名称、税务登记代码、法定代表人或负责人、生产经营地址、登记类型、核算方式、生产经营范围、发证时间、证件有效期等。•(二)变更登记•发生改变名称、改变法人、改变经济性质或经济类型、改变住所和经营地点、增减注册资本、改变隶属关系、改变或增减银行账号等。•(三)停业、复业登记实行定期定额征收方式的纳税人,在营业执照核准的经营期限内需要停业的,应当向税务机关提出停业登记,说明停业的理由、时间、停业前的纳税情况和发票的领、用、存情况,并如实填写申请停业登记表。纳税人的停业期限不得超过一年。•(四)外出经营报验登记(临时经营税务登记)1.纳税人到外县临时从事生产经营活动的,应当在外出生产经营以前,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。2.税务机关按照一地一证的原则,核发《外管证》,《外管证》有效期限一般为30日,最长不得超过180天。•(五)税务登记证的作用——必须持证(6种情况):(1)开立银行账户;(2)申请减税、免税、退税;(3)申请办理延期申报、延期缴纳税款;(4)领购发票;(5)申请开具外出经营活动税收管理证明;(6)办理停业、歇业;(7)其他。遗失税务登记证件的,应当在15日内书面报告主管税务机关,并登报声明作废。•二、账簿、凭证管理1.关于对账簿、凭证设置的管理从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内设置账簿。•2.关于对财务会计制度的管理备案制度。凡从事生产、经营的纳税人必须将所采用的财务、会计制度和具体的财务、会计处理办法,按税务机关的规定,自领取税务登记证件之日...