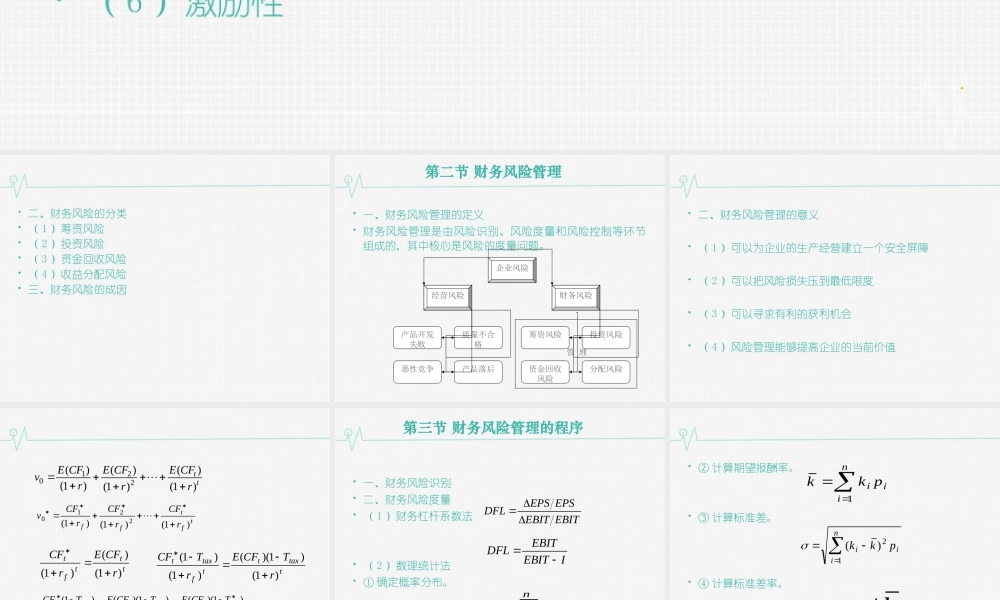

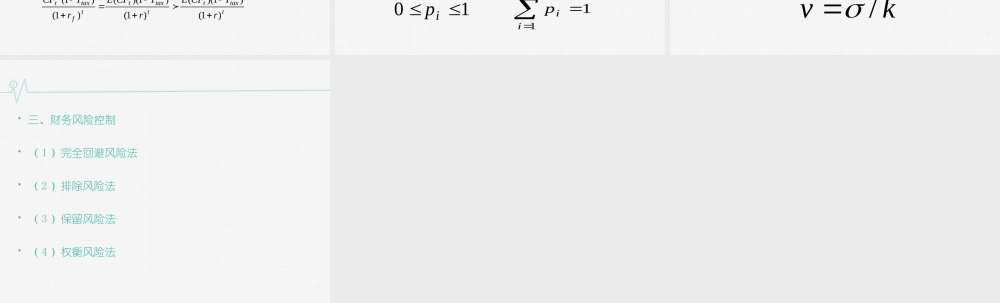

第十三章财务风险管理第一节财务风险概述一、财务风险的定义在各项财务活动过程中,由于各种难以或无法预料、控制的因素作用,使企业的实际财务收益与预计收益发生背离,因而有蒙受经济损失的机会或可能性。财务风险作为一种客观的经济现象,通常具有如下一般特征:(1)客观性(2)全面性(3)模糊性(4)损失性(5)补偿性(6)激励性二、财务风险的分类(1)筹资风险(2)投资风险(3)资金回收风险(4)收益分配风险三、财务风险的成因第二节财务风险管理一、财务风险管理的定义财务风险管理是由风险识别、风险度量和风险控制等环节组成的,其中核心是风险的度量问题。企业风险经营风险财务风险产品开发失败质量不合格恶性竞争产品落后筹资风险投资风险资金回收风险分配风险管理二、财务风险管理的意义(1)可以为企业的生产经营建立一个安全屏障(2)可以把风险损失压到最低限度(3)可以寻求有利的获利机会(4)风险管理能够提高企业的当前价值ttrCFErCFErCFEv)1()()1()()1()(2210tftffrCFrCFrCFv)1()1()1(2210tttftrCFErCF)1()()1(ttaxttftaxtrTCFErTCF)1()1)(()1()1(ttaxtttaxttftaxtrTCFErTCFErTCF)1()1)(()1()1)(()1()1(第三节财务风险管理的程序一、财务风险识别二、财务风险度量(1)财务杠杆系数法(2)数理统计法①确定概率分布。EBITEBITEPSEPSDFLIEBITEBITDFL10ipniip11②计算期望报酬率。③计算标准差。④计算标准差率。niiipkk1niiipkk12)(kv/三、财务风险控制(1)完全回避风险法(2)排除风险法(3)保留风险法(4)权衡风险法