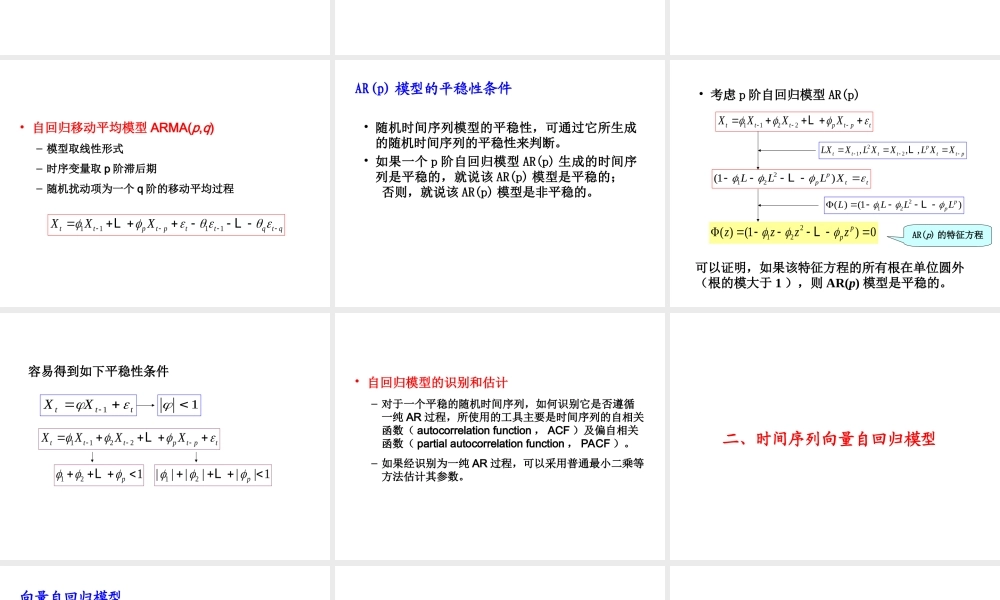

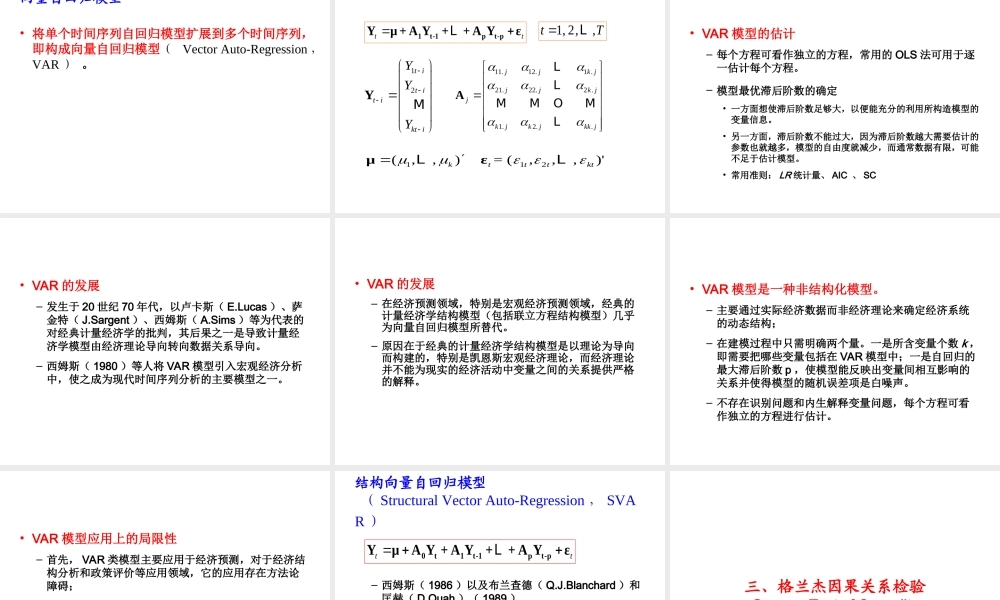

§5.4格兰杰因果关系检验一、时间序列自回归模型二、时间序列向量自回归模型三、格兰杰因果关系检验一、时间序列自回归模型随机时间序列模型•两类时间序列模型–时间序列结构模型:通过协整分析,建立反映不同时间序列之间结构关系的模型,揭示了不同时间序列在每个时点上都存在的结构关系。–随机时间序列模型:揭示时间序列不同时点观测值之间的关系,也称为无条件预测模型。•随机性时间序列模型包括:AR(p)、MA(q)、ARMA(p,q)。•随机性时间序列模型并不属于现代计量经济学。•随机时间序列模型的适用性–用于无条件预测•结构模型用于预测的条件:建立正确的结构模型,给定外生变量的预测值。•无条件预测模型的优点。–结构模型的简化形式•结构模型经常可以通过约化和简化,变换为随机时间序列模型。时间序列自回归模型•自回归模型是指仅用它的过去值及随机扰动项所建立起来的模型。其一般形式为12(,,,)ttttXFXXL•1阶自回归模型AR(1)–模型取线性形式–时序变量取1阶滞后期–随机扰动项为白噪声tttXX1•p阶自回归模型AR(p)–模型取线性形式–时序变量取p阶滞后期–随机扰动项为白噪声1122tttptptXXXXL•自回归移动平均模型ARMA(p,q)–模型取线性形式–时序变量取p阶滞后期–随机扰动项为一个q阶的移动平均过程1111ttptpttqtqXXXLLAR(p)模型的平稳性条件•随机时间序列模型的平稳性,可通过它所生成的随机时间序列的平稳性来判断。•如果一个p阶自回归模型AR(p)生成的时间序列是平稳的,就说该AR(p)模型是平稳的;否则,就说该AR(p)模型是非平稳的。•考虑p阶自回归模型AR(p)1122tttptptXXXXL212,,,pttttttpLXXLXXLXXL212(1)ppttLLLXL212()(1)ppLLLLL212()(1)0ppzzzzLAR(p)的特征方程可以证明,如果该特征方程的所有根在单位圆外(根的模大于1),则AR(p)模型是平稳的。容易得到如下平稳性条件tttXX11121pL12||||||1pL1122tttptptXXXXL•自回归模型的识别和估计–对于一个平稳的随机时间序列,如何识别它是否遵循一纯AR过程,所使用的工具主要是时间序列的自相关函数(autocorrelationfunction,ACF)及偏自相关函数(partialautocorrelationfunction,PACF)。–如果经识别为一纯AR过...