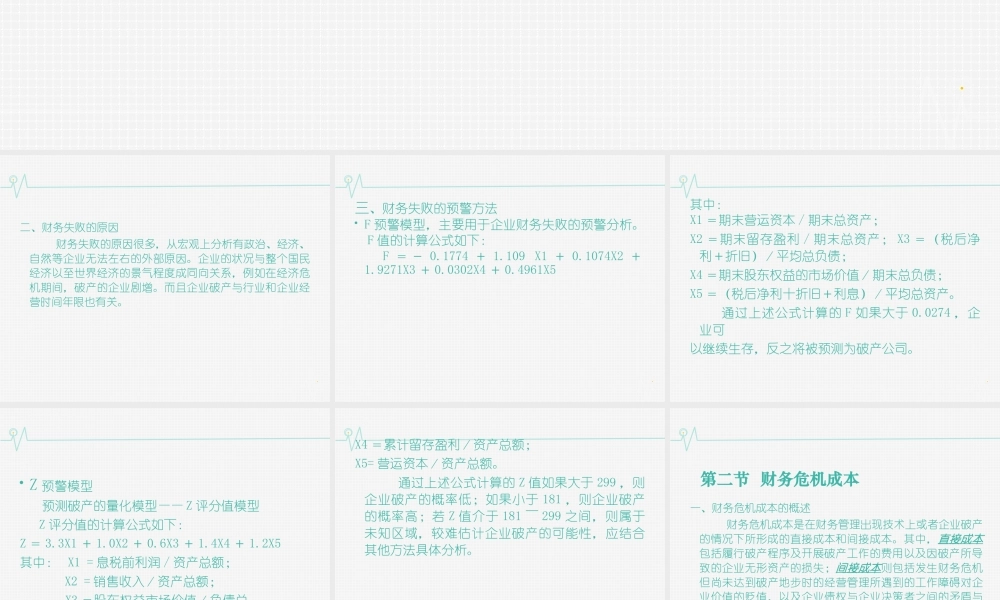

第六章企业破产与重整第一节财务失败一、财务失败的类型财务失败是指企业不能正常履行资金支付责任,在资金周转和运用方面出现了入不敷出的现象。财务失败可分为以下几种类型:经济失败商业失败也称为经营失败技术性失败又称技术性的无力偿债资不抵债也称破产性无力偿债正式破产也叫法定破产二、财务失败的原因财务失败的原因很多,从宏观上分析有政治、经济、自然等企业无法左右的外部原因。企业的状况与整个国民经济以至世界经济的景气程度成同向关系,例如在经济危机期间,破产的企业剧增。而且企业破产与行业和企业经营时间年限也有关。三、财务失败的预警方法F预警模型,主要用于企业财务失败的预警分析。F值的计算公式如下:F=-0.1774+1.109X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5其中:X1=期末营运资本/期末总资产;X2=期末留存盈利/期末总资产;X3=(税后净利+折旧)/平均总负债;X4=期末股东权益的市场价值/期末总负债;X5=(税后净利十折旧+利息)/平均总资产。通过上述公式计算的F如果大于0.0274,企业可以继续生存,反之将被预测为破产公司。Z预警模型预测破产的量化模型——Z评分值模型Z评分值的计算公式如下:Z=3.3X1+1.0X2+0.6X3+1.4X4+1.2X5其中:X1=息税前利润/资产总额;X2=销售收入/资产总额;X3=股东权益市场价值/负债总额;X4=累计留存盈利/资产总额;X5=营运资本/资产总额。通过上述公式计算的Z值如果大于299,则企业破产的概率低;如果小于181,则企业破产的概率高;若Z值介于181~299之间,则属于未知区域,较难估计企业破产的可能性,应结合其他方法具体分析。第二节财务危机成本一、财务危机成本的概述财务危机成本是在财务管理出现技术上或者企业破产的情况下所形成的直接成本和间接成本。其中,直接成本包括履行破产程序及开展破产工作的费用以及因破产所导致的企业无形资产的损失;间接成本则包括发生财务危机但尚未达到破产地步时的经营管理所遇到的工作障碍对企业价值的贬值,以及企业债权与企业决策者之间的矛盾与斗争所影响的企业价值的贬值。二、财务危机成本的重新界定1、财务危机成本是破产前成本2、财务危机成本是财务困境间接成本丧失信用优惠导致的进货成本上升销售收入和盈利水平下降人才流失造成的损失融资成本上升投资不足造成的机会损失运营效率下降,持续经营价值减少三、市场效率对财务危机成本的影响1、资本市场效率对财务危机成本的...