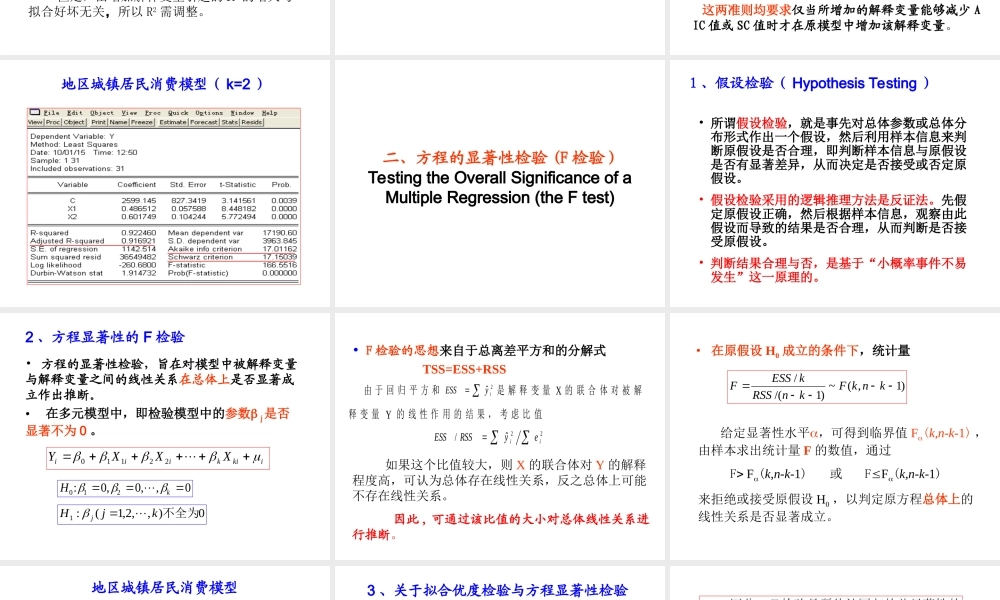

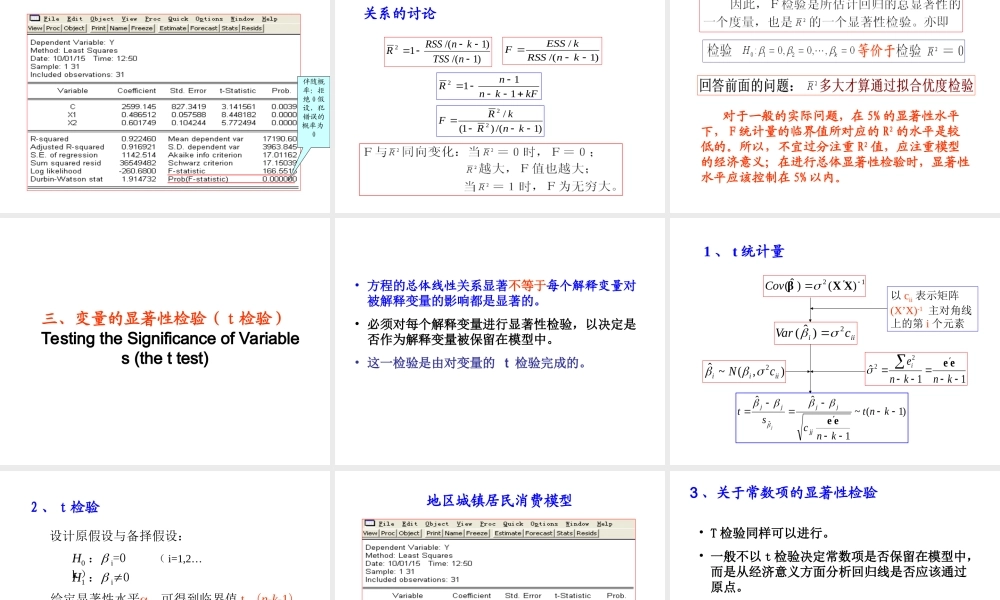

§3.3多元线性回归模型的统计检验StatisticalTestofMultipleLinearRegressionModel一、拟合优度检验二、方程的显著性检验(F检验)三、变量的显著性检验(t检验)四、参数的置信区间一、拟合优度检验GoodnessofFit1、概念•拟合优度检验拟合优度检验::对样本回归直线与样本观测值之间拟合程度的检验。•问题:采用普通最小二乘估计方法,已经保证了模型最好地拟合了样本观测值,为什么还要检验拟合程度?•如何检验:构造统计量–统计量只能是相对量2、可决系数与调整的可决系数2222)ˆ()ˆ)(ˆ(2)ˆ())ˆ()ˆ(()(YYYYYYYYYYYYYYTSSiiiiiiiiii•总离差平方和的分解ESSRSSYYYYTSSiii22)ˆ()ˆ(证明:该项等于0•可决系数(CoefficientofDetermination)TSSRSSTSSESSR12该统计量越接近于1,模型的拟合优度越高。•从R2的表达式中发现,如果在模型中增加解释变量,R2往往增大。这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。但是,由增加解释变量引起的R2的增大与拟合好坏无关,所以R2需调整。•调整的可决系数(adjustedcoefficientofdetermination))1/()1/(12nTSSknRSSR其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。调整的可决系数多大才是合适的?3、赤池信息准则和施瓦茨准则为了比较所含解释变量个数不同的多元回归模型的拟合优度,常用的标准还有:赤池信息准则(Akaikeinformationcriterion,AIC)nknAIC)1(2lnee施瓦茨准则(Schwarzcriterion,SC)这两准则均要求仅当所增加的解释变量能够减少AIC值或SC值时才在原模型中增加该解释变量。nnknSClnlnee地区城镇居民消费模型(k=2)二、方程的显著性检验(F检验)TestingtheOverallSignificanceofaMultipleRegression(theFtest)1、假设检验(HypothesisTesting)•所谓假设检验,就是事先对总体参数或总体分布形式作出一个假设,然后利用样本信息来判断原假设是否合理,即判断样本信息与原假设是否有显著差异,从而决定是否接受或否定原假设。•假设检验采用的逻辑推理方法是反证法。先假定原假设正确,然后根据样本信息,观察由此假设而导致的结果是否合理,从而判断是否接受原假设。•判断结果合理与否,是基于“小概率事件不易发生”这一原理的。2、方程显著性的F检验•方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。•...