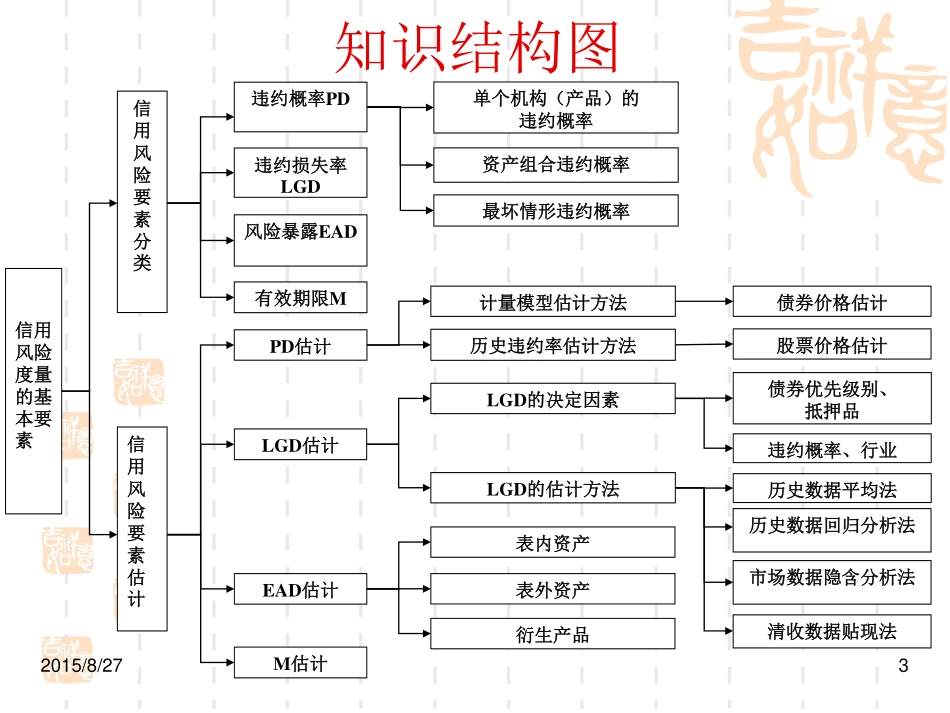

信用风险度量第三章信用风险度量的基本要素信用风险要素分类信用风险要素估计知识结构图2015/8/273信用风险要素分类信用风险要素估计违约概率PD违约损失率LGD风险暴露EAD有效期限MPD估计LGD估计EAD估计M估计单个机构(产品)的违约概率资产组合违约概率最坏情形违约概率计量模型估计方法历史违约率估计方法LGD的决定因素LGD的估计方法表内资产表外资产衍生产品信用风险度量的基本要素债券价格估计股票价格估计债券优先级别、抵押品违约概率、行业历史数据平均法历史数据回归分析法市场数据隐含分析法清收数据贴现法根据《新巴塞尔资本协议》的相关规定,测度机构或工具的信用风险离不开四个关键的要素:(1)违约概率(ProbabilityofDefault,PD);(2)违约损失率(LossGivenDefault,LGD);(3)违约风险暴露(ExposureatDefault,EAD);(4)有效期限(Maturity,M)。《新巴塞尔资本协议》将信用风险加权资产(RW)定义为:,K为资本要求权重,其计算公式为:因此,要获得银行的监管资本,必然离不开对这四个要素的计算与估计。第一节信用风险度量要素的分类2015/8/27412.5RWKEAD(,)KLGDPDfMb违约概率是指一个产品或者机构因为各种原因在未来一段时间不能履行合约约定而给交易方造成损失的可能性。根据违约内容的不同,违约概率可以归为三类:(1)单个信贷产品(或机构)的违约概率;(2)信贷资产组合产品的违约概率;(3)最坏情形的违约概率(WorstCaseDefaultRate,WCDR)。单个产品(或机构)的违约概率仅仅涉及一种产品(或机构)的违约情形。组合产品的违约概率涉及一篮子产品组合的违约情形。最坏情形的违约概率是对未来最糟糕情况发生条件下违约发生事件的描述。最坏情形是小概率事件,而一旦发生往往给投资者带来巨大的损失,这是用以描述最坏情况发生时的违约概率,在银行内部评级法中应用广泛。〈延伸阅读〉违约概率的进一步讨论——WCDR一、违约概率PD2015/8/275风险暴露是指违约事件发生之后可能承受的信贷业务余额。对于资产负债表中不同的资产项目,风险暴露的数值会因为风险的差异而有所不同。通常需要分别估计各类资产的风险暴露,并将这些估计值加总获得整体资产组合的风险暴露。例如,对于一个价值100万元人民币的贷款组合,一旦发生违约事件,贷款银行面临的最大损失就可能为100万元人民币,即银行的风险暴露。二、风险暴露2015/8/276违约损失率是指违约事件发生之...