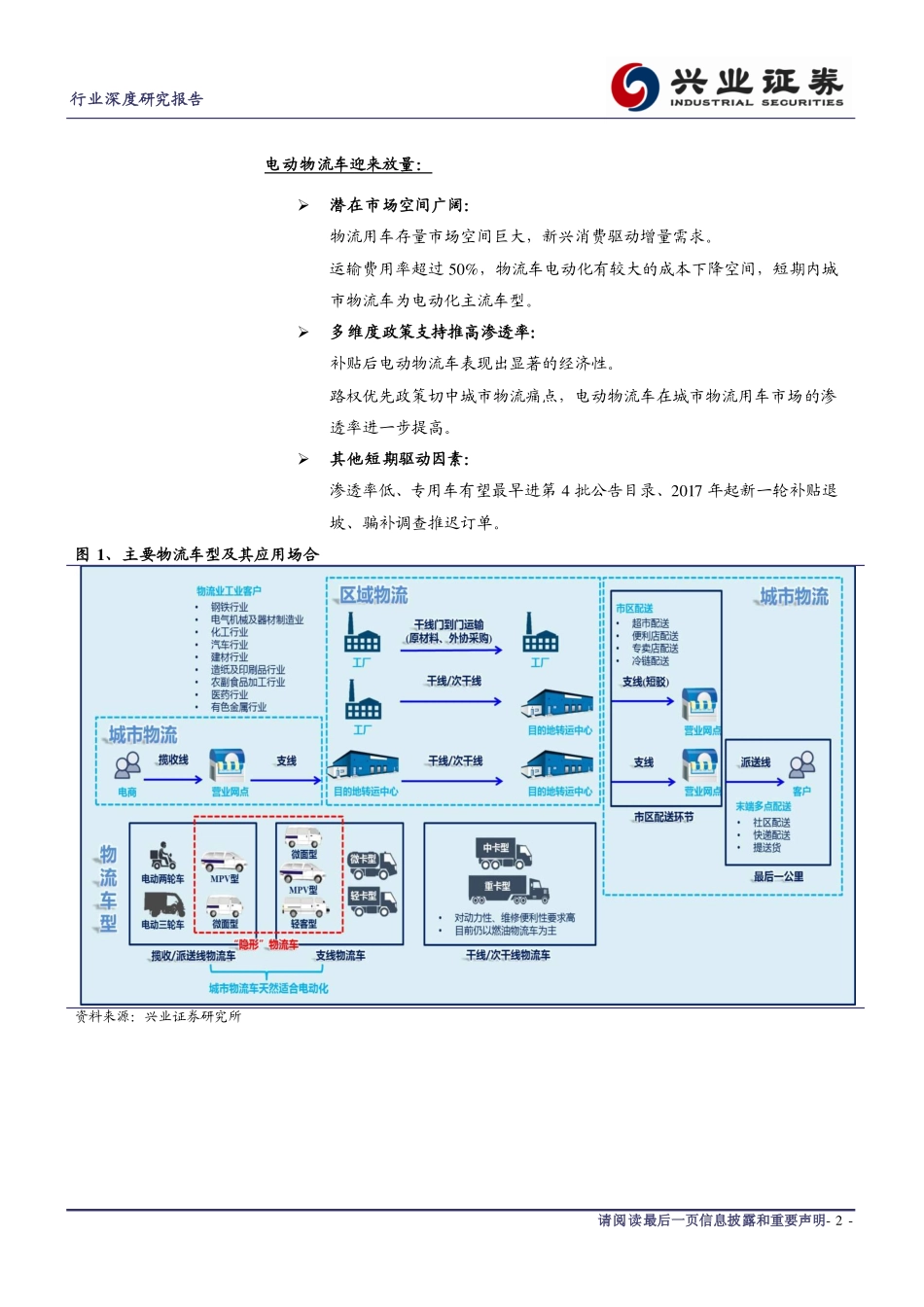

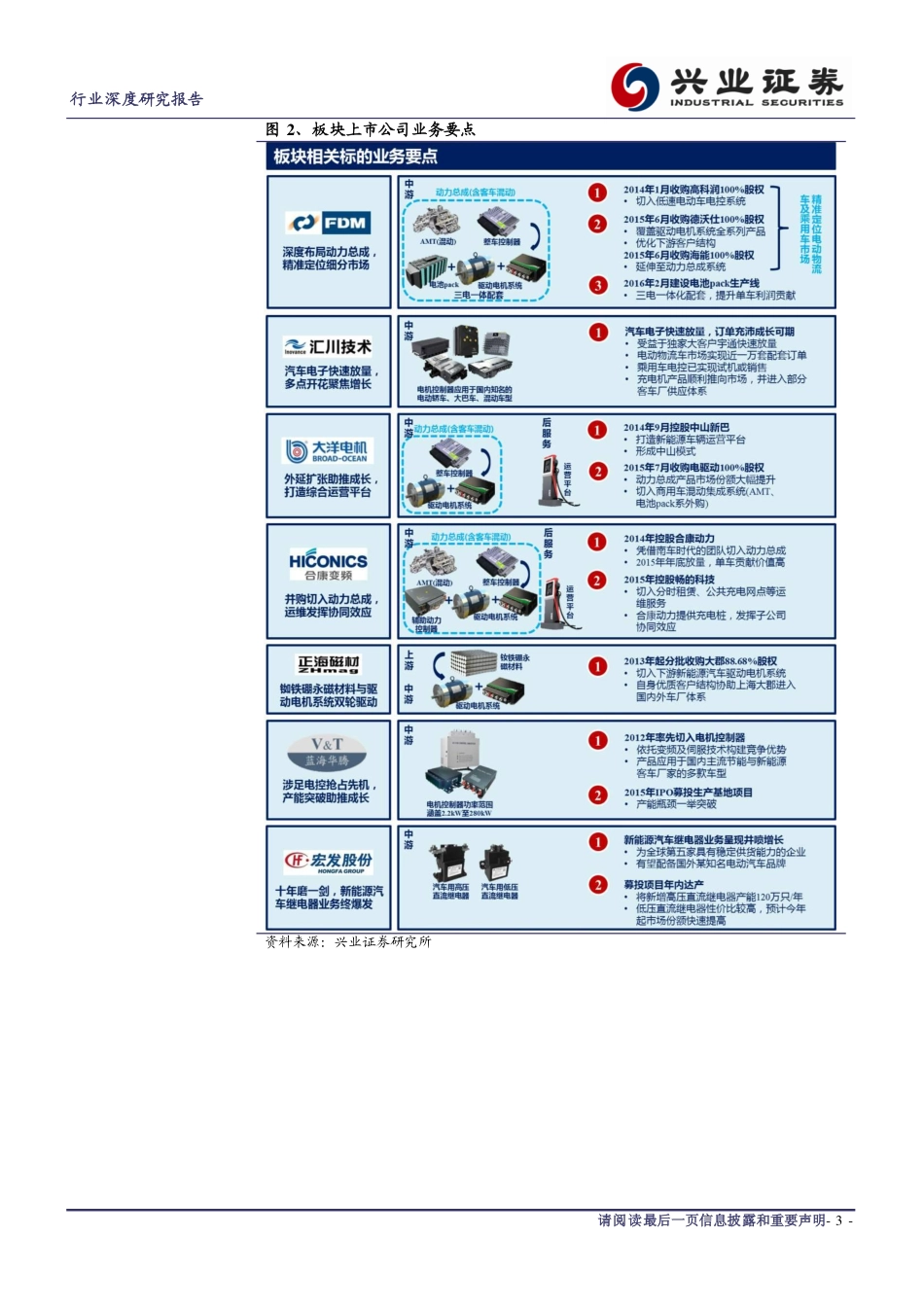

请阅读最后一页信息披露和重要声明-1-行业研究行业深度研究报告证券研究报告#industryId#电力设备新能源推荐(维持)重点公司重点公司15A16E评级方正电机0.330.76买入汇川技术1.030.63增持大洋电机0.200.23增持合康变频0.150.45增持正海磁材0.320.49增持蓝海华腾1.822.23增持宏发股份0.891.12增持#relatedReport#相关报告#emailAuthor#分析师:苏晨suchen@xyzq.com.cnS0360114040007#assAuthor#研究助理:曾韬zengtao@xyzq.com.cn投资要点#summary#不同于市场的观点:目前市场对于新能源汽车中游板块各标的关注点仍在于在手订单情况,我们认为在手订单作为滞后性指标,前瞻性略显不足。目前新能源汽车行业刚步入高速成长期,叠加新一轮补贴政策还未落地,各家标的在手订单较少,不足以体现市场定位及客户质量的差距。我们认为在现阶段,精准定位细分市场以及拥有优质客户的供应商将脱颖而出。行业推荐理由:1)电动物流车。潜在市场空间广阔:物流用车存量市场空间巨大,新兴消费驱动增量需求;运输费用率超50%,物流车电动化存在较大成本下降空间。多维度政策支持:补贴后电动物流车表现出显著的经济性;路权优先政策切中城市物流痛点,推高电动物流车渗透率。其他短期驱动因素:专用车有望进入第4批公告目录、2017年起新一轮补贴退坡带动抢装等。叠加下游需求旺盛、多维度政策支持这两大驱动因素,预计年底将重现抢装行情,电动物流车迎来放量元年。2)电动环卫车。高补贴提高电动环卫车主流车型经济性。目前渗透率不足3%,叠加政府采购驱动,电动环卫车将迎来快速放量(2016年1-2万辆)。3)新能源乘用车。2015年下半年起地方政府陆续放开限购、限行,有效释放驾车出行的刚性需求,为放量最大推动力;免费牌照加速推广。新一轮补贴后中低档车型经济性依旧显著,对价格敏感型消费者具有吸引力。4)中游驱动电机系统行业。新一轮补贴政策还未落地,中游板块各标的在手订单较少,不足以体现市场定位及客户质量的差距。我们认为在现阶段,精准定位细分市场以及拥有优质客户的供应商将脱颖而出。推荐标的:我们认为方正电机精准定位电动物流车及乘用车市场,今年业绩将受益于行业爆发保持高增长。预计16-18年EPS为0.76、1.14、1.52元,对应PE分别为35、23、17倍,给予买入评级。其他推荐标的:汇川技术、宏发股份、大洋电机、合康变频、正海磁材、蓝海华腾。风险提示:新能源汽车推广政策低于预期,购车需求增速放缓。#title#专...