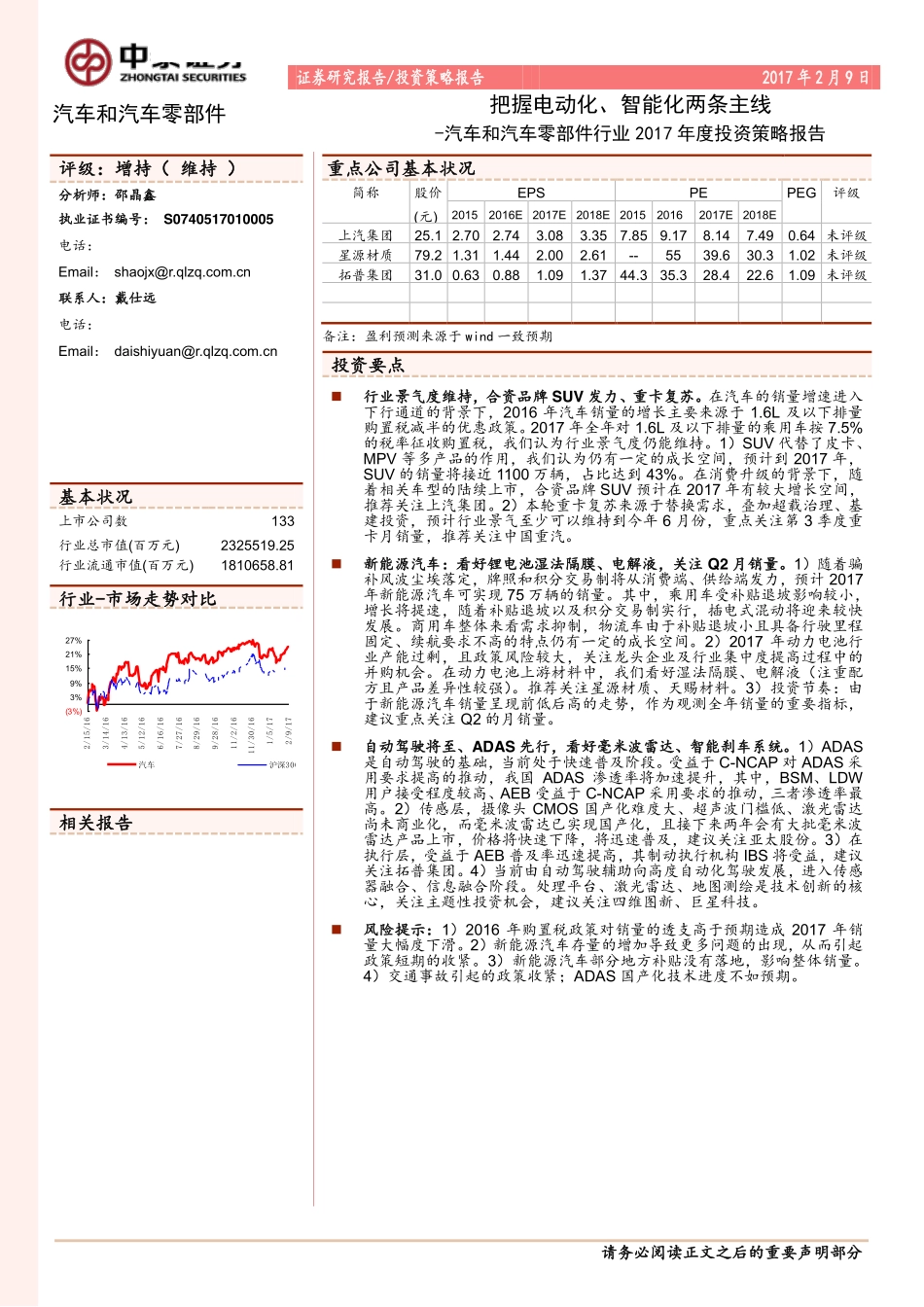

请务必阅读正文之后的重要声明部分[Table_Industry]证券研究报告/投资策略报告2017年2月9日汽车和汽车零部件把握电动化、智能化两条主线-汽车和汽车零部件行业2017年度投资策略报告[Table_Main][Table_Title]评级:增持(维持)分析师:邵晶鑫执业证书编号:S0740517010005电话:Email:shaojx@r.qlzq.com.cn联系人:戴仕远电话:Email:daishiyuan@r.qlzq.com.cn[Table_Profit基本状况上市公司数133行业总市值(百万元)2325519.25360951行业流通市值(百万元)1810658.81271543[Table_QuotePic]行业-市场走势对比(3%)3%9%15%21%27%2/15/163/14/164/13/165/12/166/16/167/27/168/29/169/28/1611/2/1611/30/161/5/172/9/17汽车沪深300公司持有该股票比例[Table_Report]相关报告[Table_Finance]重点公司基本状况简称股价(元)EPSPEPEG评级20152016E2017E2018E20152016E2017E2018E上汽集团25.12.702.743.083.357.8559.178.147.490.64未评级星源材质79.21.311.442.002.61--5539.6130.351.02未评级拓普集团31.00.630.881.091.3744.335.3228.422.61.09未评级备注:盈利预测来源于wind一致预期[Table_Summary]投资要点�行业景气度维持,合资品牌SUV发力、重卡复苏。在汽车的销量增速进入下行通道的背景下,2016年汽车销量的增长主要来源于1.6L及以下排量购置税减半的优惠政策。2017年全年对1.6L及以下排量的乘用车按7.5%的税率征收购置税,我们认为行业景气度仍能维持。1)SUV代替了皮卡、MPV等多产品的作用,我们认为仍有一定的成长空间,预计到2017年,SUV的销量将接近1100万辆,占比达到43%。在消费升级的背景下,随着相关车型的陆续上市,合资品牌SUV预计在2017年有较大增长空间,推荐关注上汽集团。2)本轮重卡复苏来源于替换需求,叠加超载治理、基建投资,预计行业景气至少可以维持到今年6月份,重点关注第3季度重卡月销量,推荐关注中国重汽。�新能源汽车:看好锂电池湿法隔膜、电解液,关注Q2月销量。1)随着骗补风波尘埃落定,牌照和积分交易制将从消费端、供给端发力,预计2017年新能源汽车可实现75万辆的销量。其中,乘用车受补贴退坡影响较小,增长将提速,随着补贴退坡以及积分交易制实行,插电式混动将迎来较快发展。商用车整体来看需求抑制,物流车由于补贴退坡小且具备行驶里程固定、续航要求不高的特点仍有一定的成长空间。2)2017年动力电池行业产能过剩,且政策风险较大,关注龙头企业及行业集中度提高过程中的并购机会。在动力电池上游...