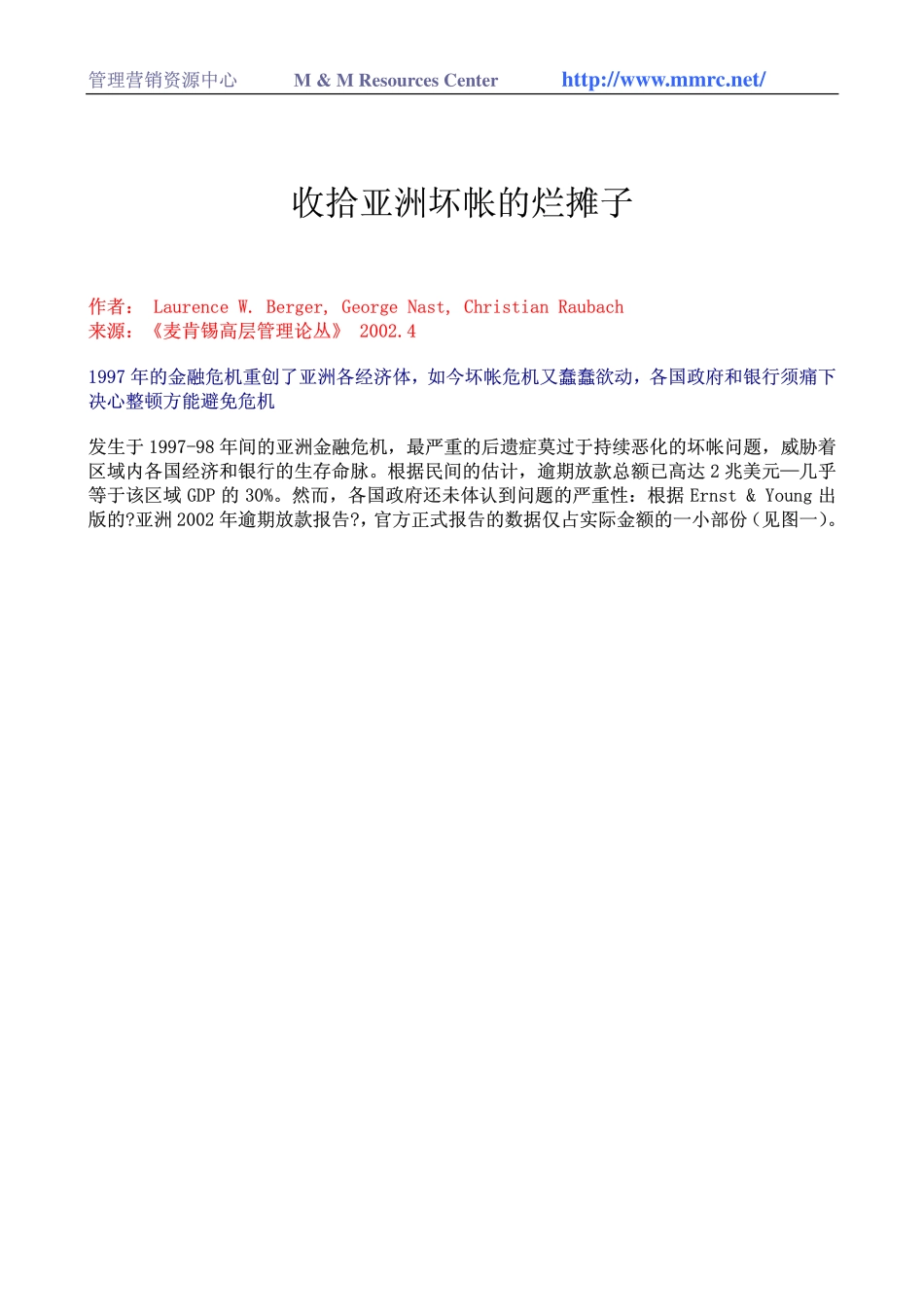

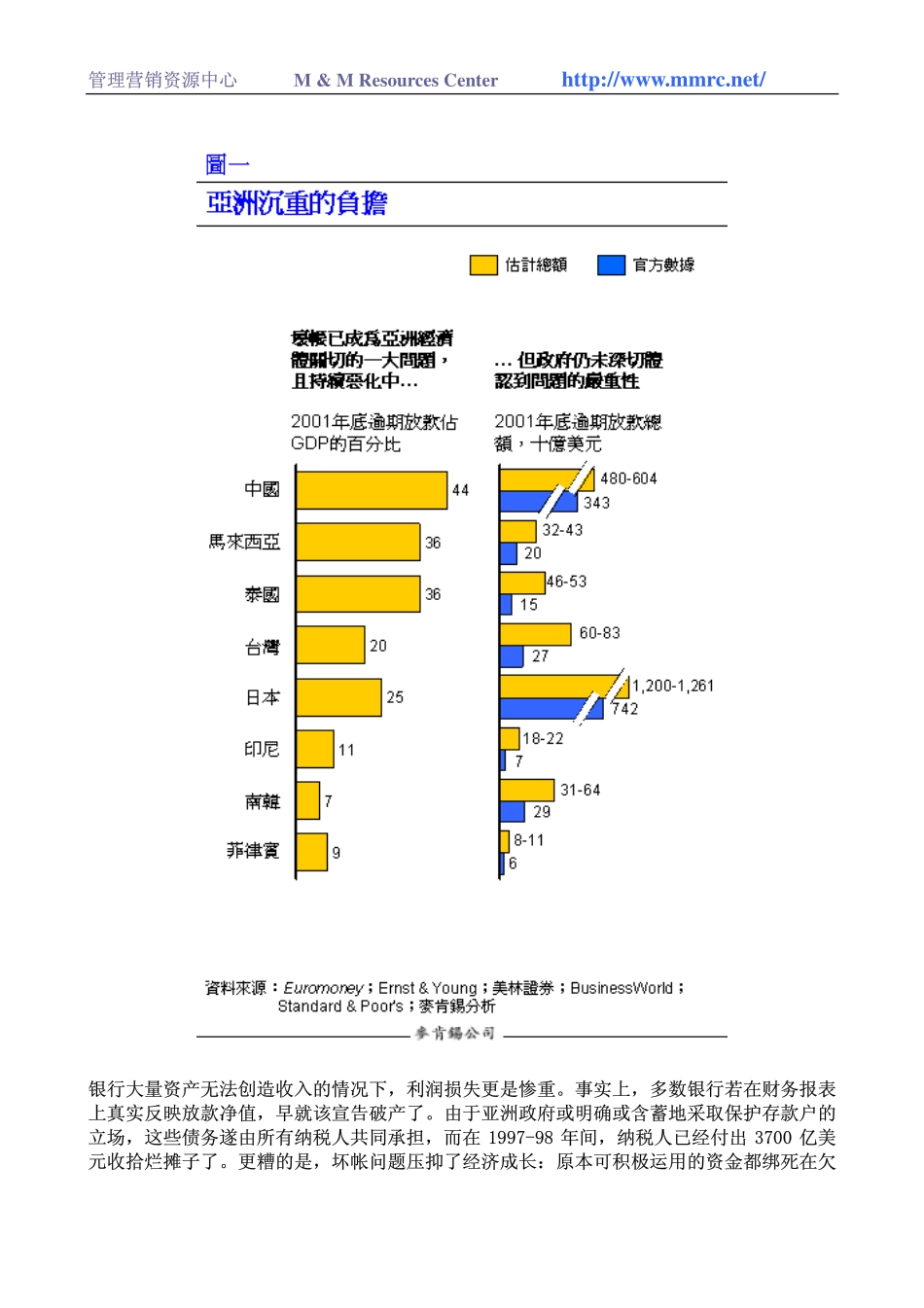

管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net/收拾亚洲坏帐的烂摊子作者:LaurenceW.Berger,GeorgeNast,ChristianRaubach来源:《麦肯锡高层管理论丛》2002.41997年的金融危机重创了亚洲各经济体,如今坏帐危机又蠢蠢欲动,各国政府和银行须痛下决心整顿方能避免危机发生于1997-98年间的亚洲金融危机,最严重的后遗症莫过于持续恶化的坏帐问题,威胁着区域内各国经济和银行的生存命脉。根据民间的估计,逾期放款总额已高达2兆美元—几乎等于该区域GDP的30%。然而,各国政府还未体认到问题的严重性:根据Ernst&Young出版的?亚洲2002年逾期放款报告?,官方正式报告的数据仅占实际金额的一小部份(见图一)。管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net/银行大量资产无法创造收入的情况下,利润损失更是惨重。事实上,多数银行若在财务报表上真实反映放款净值,早就该宣告破产了。由于亚洲政府或明确或含蓄地采取保护存款户的立场,这些债务遂由所有纳税人共同承担,而在1997-98年间,纳税人已经付出3700亿美元收拾烂摊子了。更糟的是,坏帐问题压抑了经济成长:原本可积极运用的资金都绑死在欠管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net/款不缴的贷款人身上──拖垮了国家生产力──而已无偿债能力的公司宁愿继续苟延残喘,也不愿选择出清资产偿债。此外,随着逾期放款金额节节升高,银行的风险部位也转向,纷纷投资政府有价证券和国外市场,不再加码贷款给本地企业(见图二),形成了全亚洲区的企业信用危机。解决这些难题绝非易事,原因是亚洲银行的经营哲学一向重视个人关系高于市场导向,以及一旦打消坏帐,势必冲击它们的财务报表。但是,这类银行若迅速采取行动,是有机会可以减轻冲击的,理由是催收帐款的价值──在对贷款人有利的司法制度下已然不彰──假以时日即大幅滑落。我们的经验显示,只要银行尽速针对不良债权采取行动,有机会将催收率提高两倍甚至三倍之多。然而,如果这些银行继续无视于这个问题的存在,将增加金融体系再一次崩溃的风险,连续几年的经济成长低迷更是在所难免。管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net/政府也必须采取行动,解除市场运作的若干限制,鼓励成立处于萌芽阶段的银行不良资产处理市场,并培植国营资产管理公司(AMC)解决坏帐问题。金融主管机关须严格要求问题贷款的申报,处理破产官司的法庭也应整顿一番—这些都是不易作到的要求,但却极有必要,...