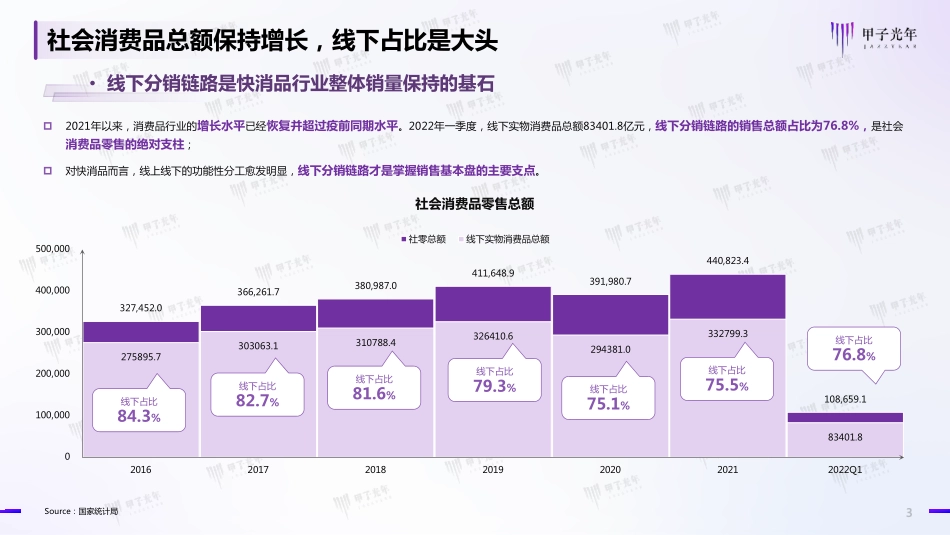

出品机构:甲子光年智库发布时间:2022.07目录Part01事情正在起变化:新周期线上通途触顶P02Part03他山之石:高效分销链路先行者的透视P15Part04甲子建议:另辟蹊径驱动线下链路更高效P48Part05只是开始:分销链路数智化建设与转型的启示录P61Part06附录P65Part02穿透线下:透视线下分销链路的现时发现P08327,452.0366,261.7380,987.0411,648.9391,980.7440,823.4108,659.1275895.7303063.1310788.4326410.6294381.0332799.383401.80100,000200,000300,000400,000500,0002016201720182019202020212022Q1社会消费品零售总额社零总额线下实物消费品总额社会消费品总额保持增长,线下占比是大头•线下分销链路是快消品行业整体销量保持的基石p2021年以来,消费品行业的增长水平已经恢复并超过疫前同期水平。2022年一季度,线下实物消费品总额83401.8亿元,线下分销链路的销售总额占比为76.8%,是社会消费品零售的绝对支柱;p对快消品而言,线上线下的功能性分工愈发明显,线下分销链路才是掌握销售基本盘的主要支点。Source:国家统计局线下占比76.8%线下占比75.5%线下占比75.1%线下占比79.3%线下占比81.6%线下占比82.7%线下占比84.3%44%41%21%42%22%29%36%23%15%26%17%22%16%8.7%2.1%38%30%24%25%26%20172018201920202021在中国业务市场四大电商平台的GMV增速开始逐渐放缓亚马逊天猫淘宝京东线上主要通道GMV放缓,实际增速不及线下多种业态平均水平p疫情的影响一度推动了线上消费的短期增长,但随着消费者心理对疫情日趋常态化的接受,GMV增长开始回归并趋势放缓;以食品、饮料、个护等为代表的快消品类,依然依赖线下渠道展开并覆盖市场;p线下稳定的供给、区域辐射能力和精准消费者需求满足,以及消费者经常性的复购优势,使得快消品在线下分销链路能够保持稳定且高速的增长。特别是以专业、便利为特征的线下终端零售门店,增长均超过社会消费品零售总额及线上零售的增长速率。•线下分销的各种终端业态更是保障整个快消品市场增长的压舱石12.0%12.5%6.0%11.7%12.0%12.8%16.9%实物网上零售社零总额超市百货店专卖店专业店便利店2021年限额以上单位零售业态增长率VSSource:中国百货商业协会Source:甲子光年究其根本,线上分销链路逐渐触顶天花板,业务发展瓶颈一时难以突破•流量红利殆尽、流量垄断、流量增长陷入旋涡流量匮乏,性价比高的流量骤减•整体流量增速停滞•流量被寡头垄断,被太多长尾蚕食•品牌不再清楚哪些流量通道更有性价比流量贵...