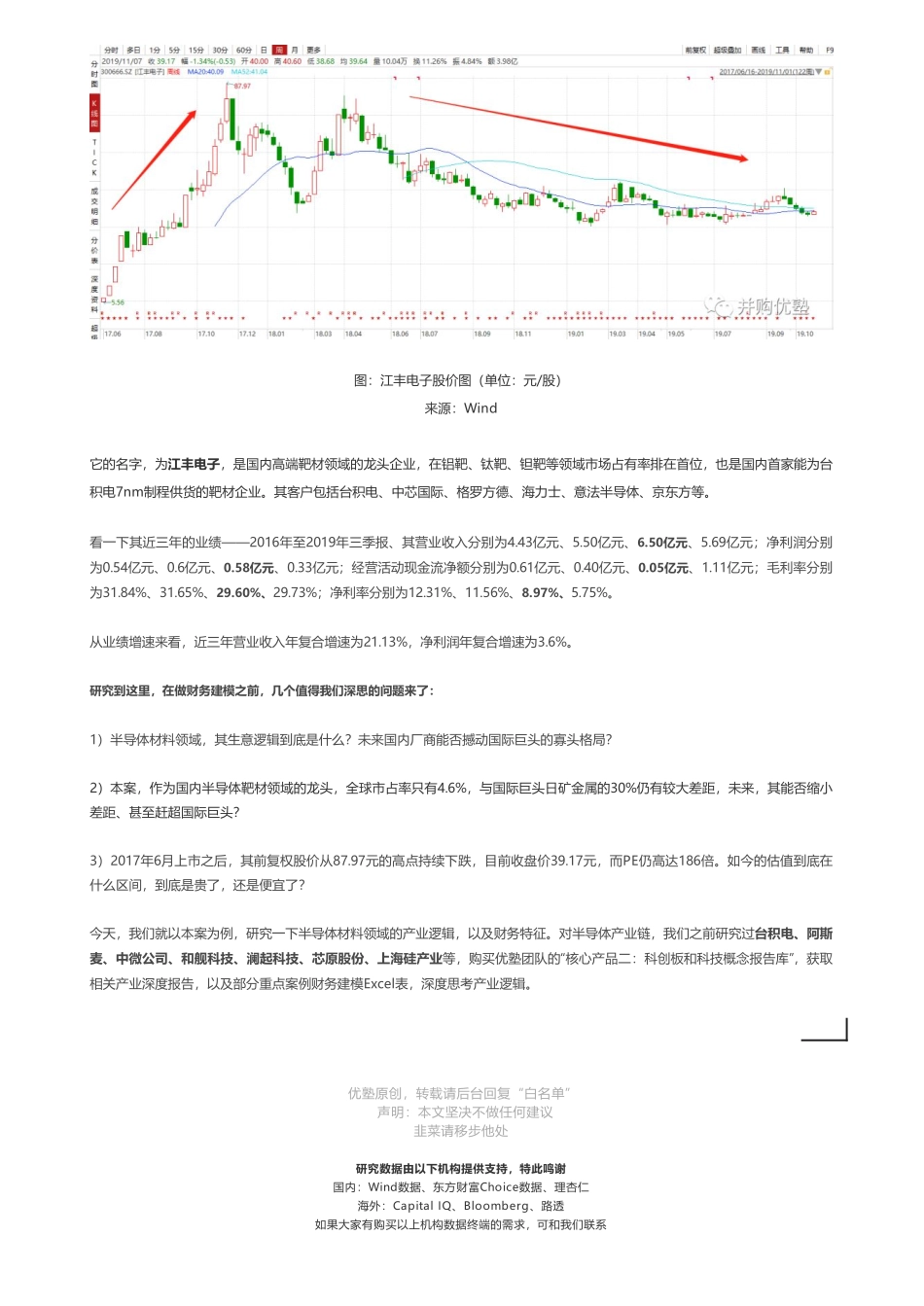

81人次阅读2019-11-0813:39:33首页内地-首次覆盖|江丰电子财务建模,高端靶材龙头——优塾★★★(2019-11-8)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料行业企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)今天我们要做财务建模的这家公司,主营半导体材料领域的溅射靶材业务。虽然靶材占半导体原材料市场比例只有3%,但技术壁垒却极高,目前,全球80%的市场份额被日美企业垄断。本案,2017年6月在创业板上市后,4个月时间,其前复权股价从5.56元涨到87.97元,暴涨1482%,但之后股价腰斩,画风如下:图:江丰电子股价图(单位:元/股)来源:Wind它的名字,为江丰电子,是国内高端靶材领域的龙头企业,在铝靶、钛靶、钽靶等领域市场占有率排在首位,也是国内首家能为台积电7nm制程供货的靶材企业。其客户包括台积电、中芯国际、格罗方德、海力士、意法半导体、京东方等。看一下其近三年的业绩——2016年至2019年三季报、其营业收入分别为4.43亿元、5.50亿元、6.50亿元、5.69亿元;净利润分别为0.54亿元、0.6亿元、0.58亿元、0.33亿元;经营活动现金流净额分别为0.61亿元、0.40亿元、0.05亿元、1.11亿元;毛利率分别为31.84%、31.65%、29.60%、29.73%;净利率分别为12.31%、11.56%、8.97%、5.75%。从业绩增速来看,近三年营业收入年复合增速为21.13%,净利润年复合增速为3.6%。研究到这里,在做财务建模之前,几个值得我们深思的问题来了:1)半导体材料领域,其生意逻辑到底是什么?未来国内厂商能否撼动国际巨头的寡头格局?2)本案,作为国内半导体靶材领域的龙头,全球市占率只有4.6%,与国际巨头日矿金属的30%仍有较大差距,未来,其能否缩小差距、甚至赶超国际巨头?3)2017年6月上市之后,其前复权股价从87.97元的高点持续下跌,目前收盘价39.17元,而PE仍高达186倍。如今的估值到底在什么区间,到底是贵了,还是便宜了?今天,我们就以本案为例,研究一下半导体材料领域的产业逻辑,以及财务特征。对半导体产业链,我们之前研究过台积电、阿斯麦、中微公司、和舰科技、澜起科技、芯原股份、上海硅产业等,购买优塾团队的“核心产品二:科创板和科技概念报告库”,获取...