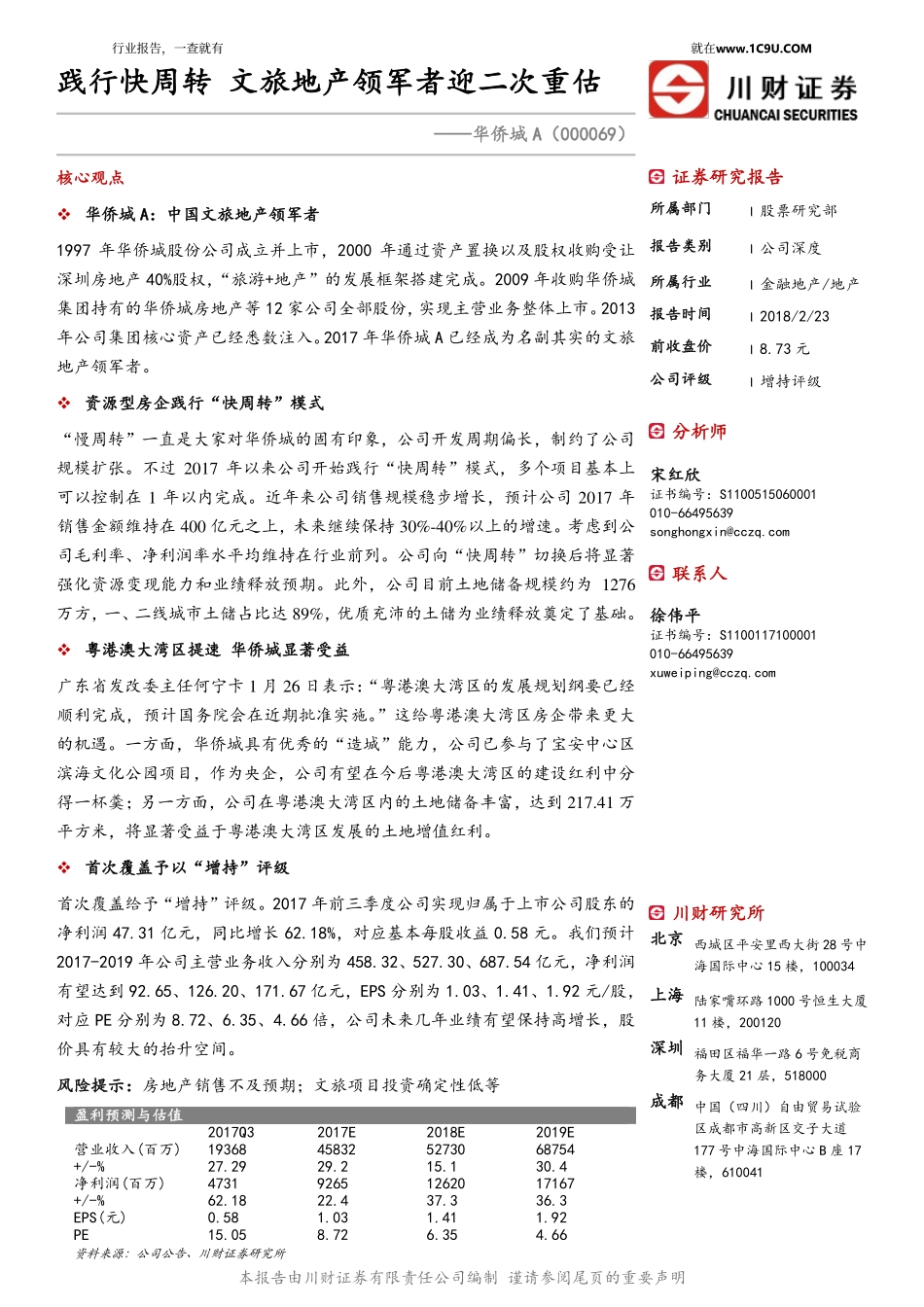

本报告由川财证券有限责任公司编制谨请参阅尾页的重要声明践行快周转文旅地产领军者迎二次重估证券研究报告所属部门।股票研究部报告类别।公司深度所属行业।金融地产/地产报告时间।2018/2/23前收盘价।8.73元公司评级।增持评级分析师宋红欣证书编号:S1100515060001010-66495639songhongxin@cczq.com联系人徐伟平证书编号:S1100117100001010-66495639xuweiping@cczq.com川财研究所北京西城区平安里西大街28号中海国际中心15楼,100034上海陆家嘴环路1000号恒生大厦11楼,200120深圳福田区福华一路6号免税商务大厦21层,518000成都中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B座17楼,610041——华侨城A(000069)核心观点华侨城A:中国文旅地产领军者1997年华侨城股份公司成立并上市,2000年通过资产置换以及股权收购受让深圳房地产40%股权,“旅游+地产”的发展框架搭建完成。2009年收购华侨城集团持有的华侨城房地产等12家公司全部股份,实现主营业务整体上市。2013年公司集团核心资产已经悉数注入。2017年华侨城A已经成为名副其实的文旅地产领军者。资源型房企践行“快周转”模式“慢周转”一直是大家对华侨城的固有印象,公司开发周期偏长,制约了公司规模扩张。不过2017年以来公司开始践行“快周转”模式,多个项目基本上可以控制在1年以内完成。近年来公司销售规模稳步增长,预计公司2017年销售金额维持在400亿元之上,未来继续保持30%-40%以上的增速。考虑到公司毛利率、净利润率水平均维持在行业前列。公司向“快周转”切换后将显著强化资源变现能力和业绩释放预期。此外,公司目前土地储备规模约为1276万方,一、二线城市土储占比达89%,优质充沛的土储为业绩释放奠定了基础。粤港澳大湾区提速华侨城显著受益广东省发改委主任何宁卡1月26日表示:“粤港澳大湾区的发展规划纲要已经顺利完成,预计国务院会在近期批准实施。”这给粤港澳大湾区房企带来更大的机遇。一方面,华侨城具有优秀的“造城”能力,公司已参与了宝安中心区滨海文化公园项目,作为央企,公司有望在今后粤港澳大湾区的建设红利中分得一杯羹;另一方面,公司在粤港澳大湾区内的土地储备丰富,达到217.41万平方米,将显著受益于粤港澳大湾区发展的土地增值红利。首次覆盖予以“增持”评级首次覆盖给予“增持”评级。2017年前三季度公司实现归属于上市公司股东的净利润47.31亿元,同比增长62.18%,对应基本每股收益0.58元。我们预计201...