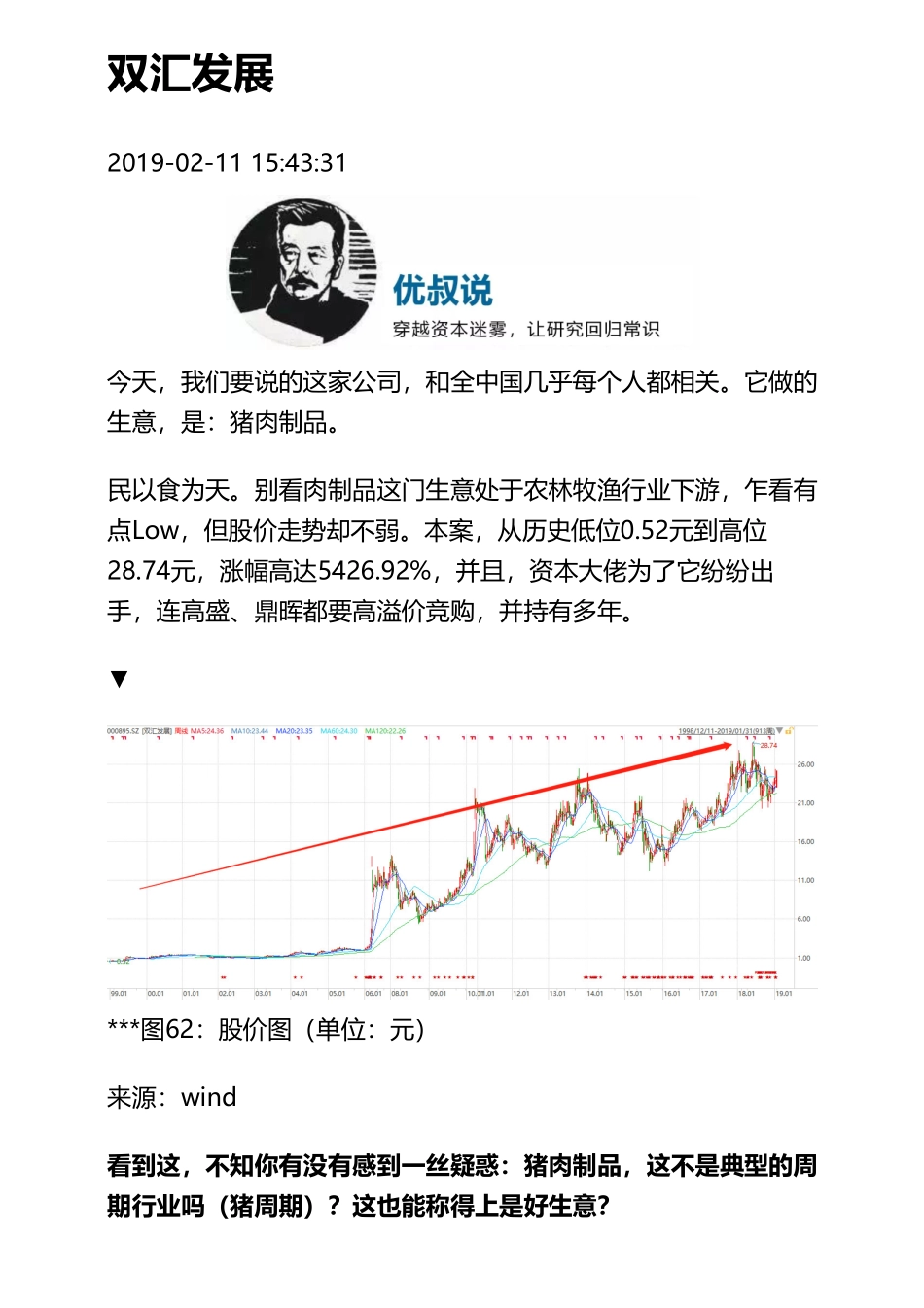

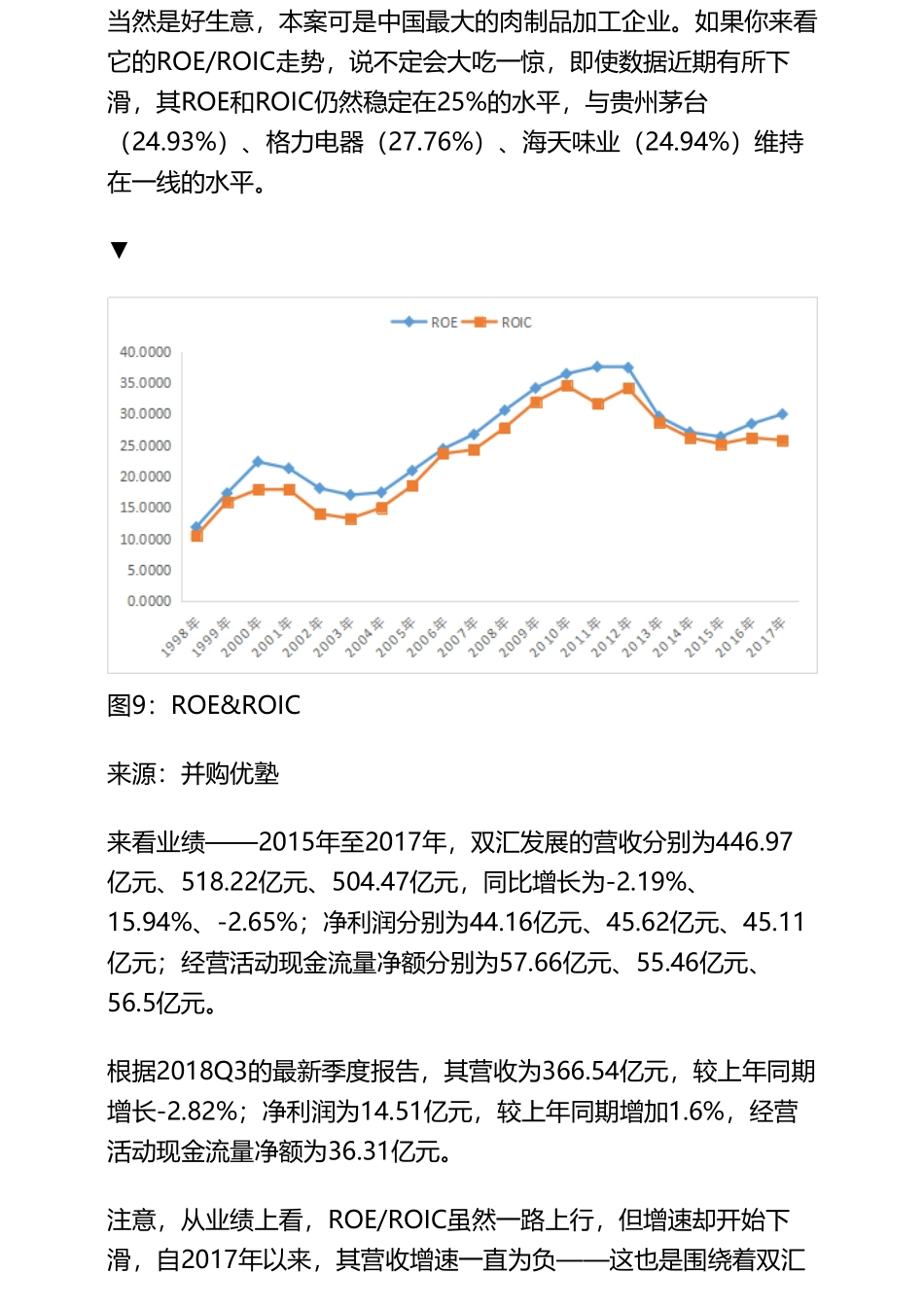

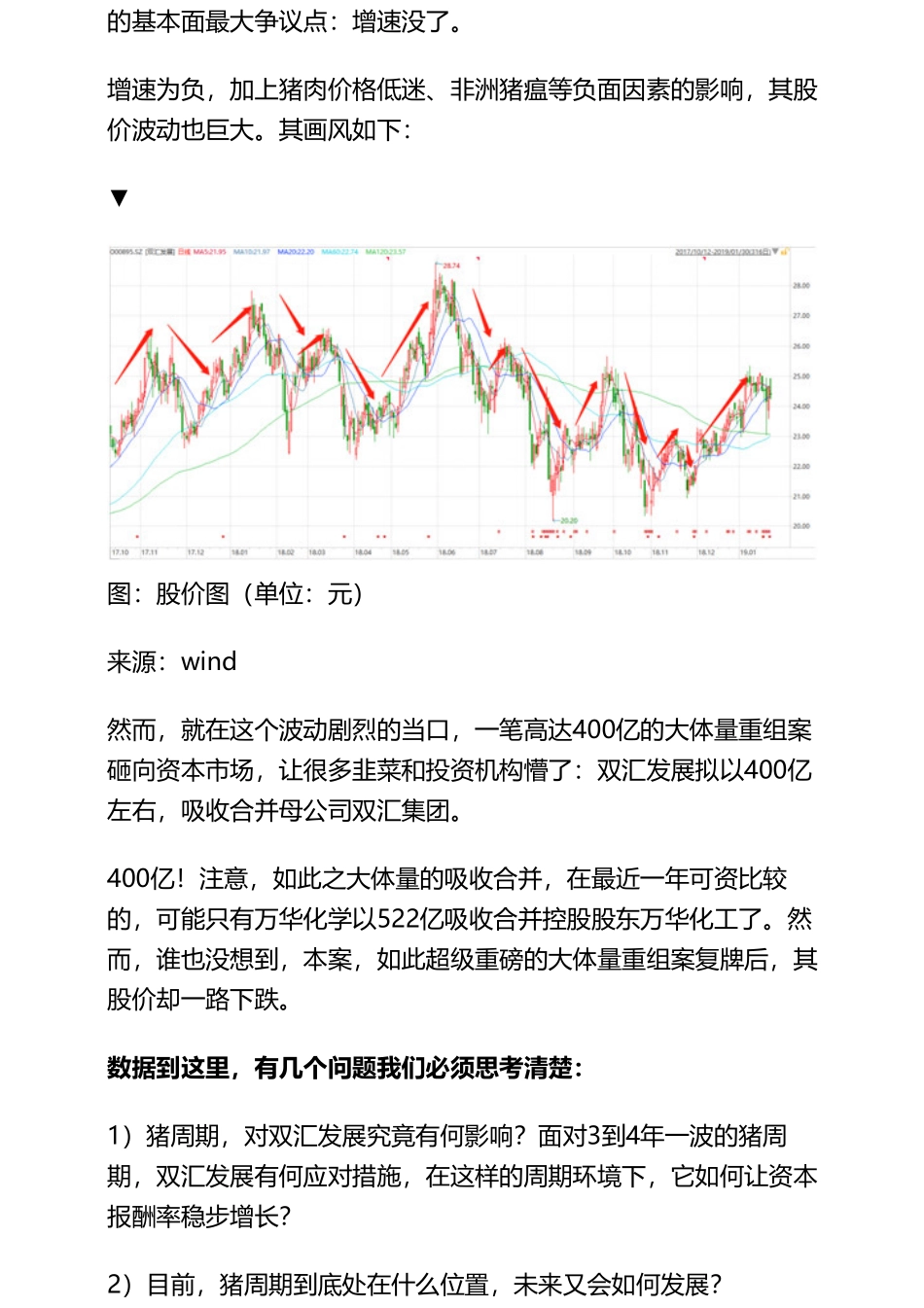

双汇发展2019-02-1115:43:31今天,我们要说的这家公司,和全中国几乎每个人都相关。它做的生意,是:猪肉制品。民以食为天。别看肉制品这门生意处于农林牧渔行业下游,乍看有点Low,但股价走势却不弱。本案,从历史低位0.52元到高位28.74元,涨幅高达5426.92%,并且,资本大佬为了它纷纷出手,连高盛、鼎晖都要高溢价竞购,并持有多年。▼***图62:股价图(单位:元)来源:wind看到这,不知你有没有感到一丝疑惑:猪肉制品,这不是典型的周期行业吗(猪周期)?这也能称得上是好生意?当然是好生意,本案可是中国最大的肉制品加工企业。如果你来看它的ROE/ROIC走势,说不定会大吃一惊,即使数据近期有所下滑,其ROE和ROIC仍然稳定在25%的水平,与贵州茅台(24.93%)、格力电器(27.76%)、海天味业(24.94%)维持在一线的水平。▼图9:ROE&ROIC来源:并购优塾来看业绩——2015年至2017年,双汇发展的营收分别为446.97亿元、518.22亿元、504.47亿元,同比增长为-2.19%、15.94%、-2.65%;净利润分别为44.16亿元、45.62亿元、45.11亿元;经营活动现金流量净额分别为57.66亿元、55.46亿元、56.5亿元。根据2018Q3的最新季度报告,其营收为366.54亿元,较上年同期增长-2.82%;净利润为14.51亿元,较上年同期增加1.6%,经营活动现金流量净额为36.31亿元。注意,从业绩上看,ROE/ROIC虽然一路上行,但增速却开始下滑,自2017年以来,其营收增速一直为负——这也是围绕着双汇的基本面最大争议点:增速没了。增速为负,加上猪肉价格低迷、非洲猪瘟等负面因素的影响,其股价波动也巨大。其画风如下:▼图:股价图(单位:元)来源:wind然而,就在这个波动剧烈的当口,一笔高达400亿的大体量重组案砸向资本市场,让很多韭菜和投资机构懵了:双汇发展拟以400亿左右,吸收合并母公司双汇集团。400亿!注意,如此之大体量的吸收合并,在最近一年可资比较的,可能只有万华化学以522亿吸收合并控股股东万华化工了。然而,谁也没想到,本案,如此超级重磅的大体量重组案复牌后,其股价却一路下跌。数据到这里,有几个问题我们必须思考清楚:1)猪周期,对双汇发展究竟有何影响?面对3到4年一波的猪周期,双汇发展有何应对措施,在这样的周期环境下,它如何让资本报酬率稳步增长?2)目前,猪周期到底处在什么位置,未来又会如何发展?3)双汇的这笔大体量吸收合并案背后,到底隐藏着怎样的战略布局?交易公布后,市场又为什么反应冷淡?4)在如此重磅的吸收合并案背...