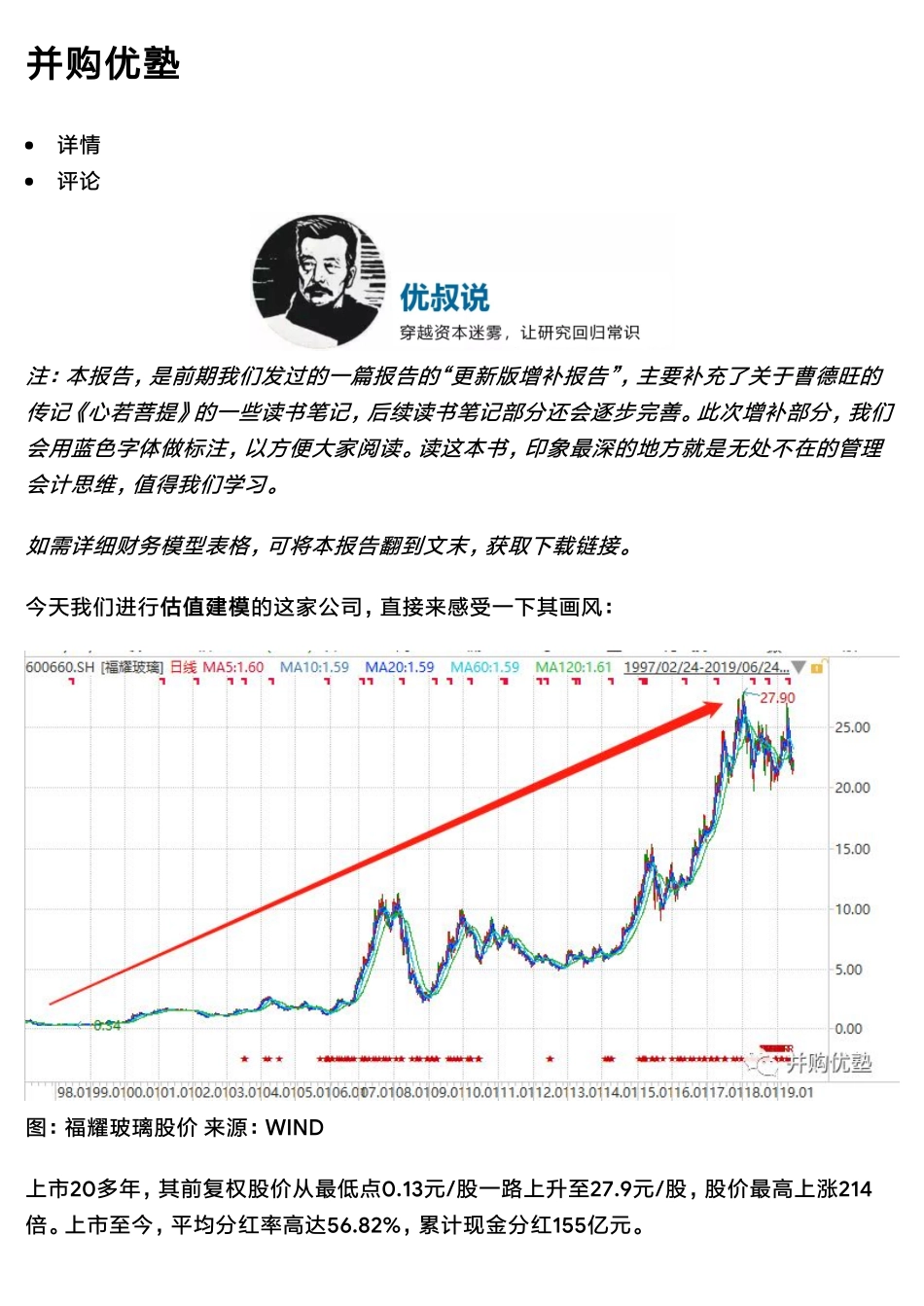

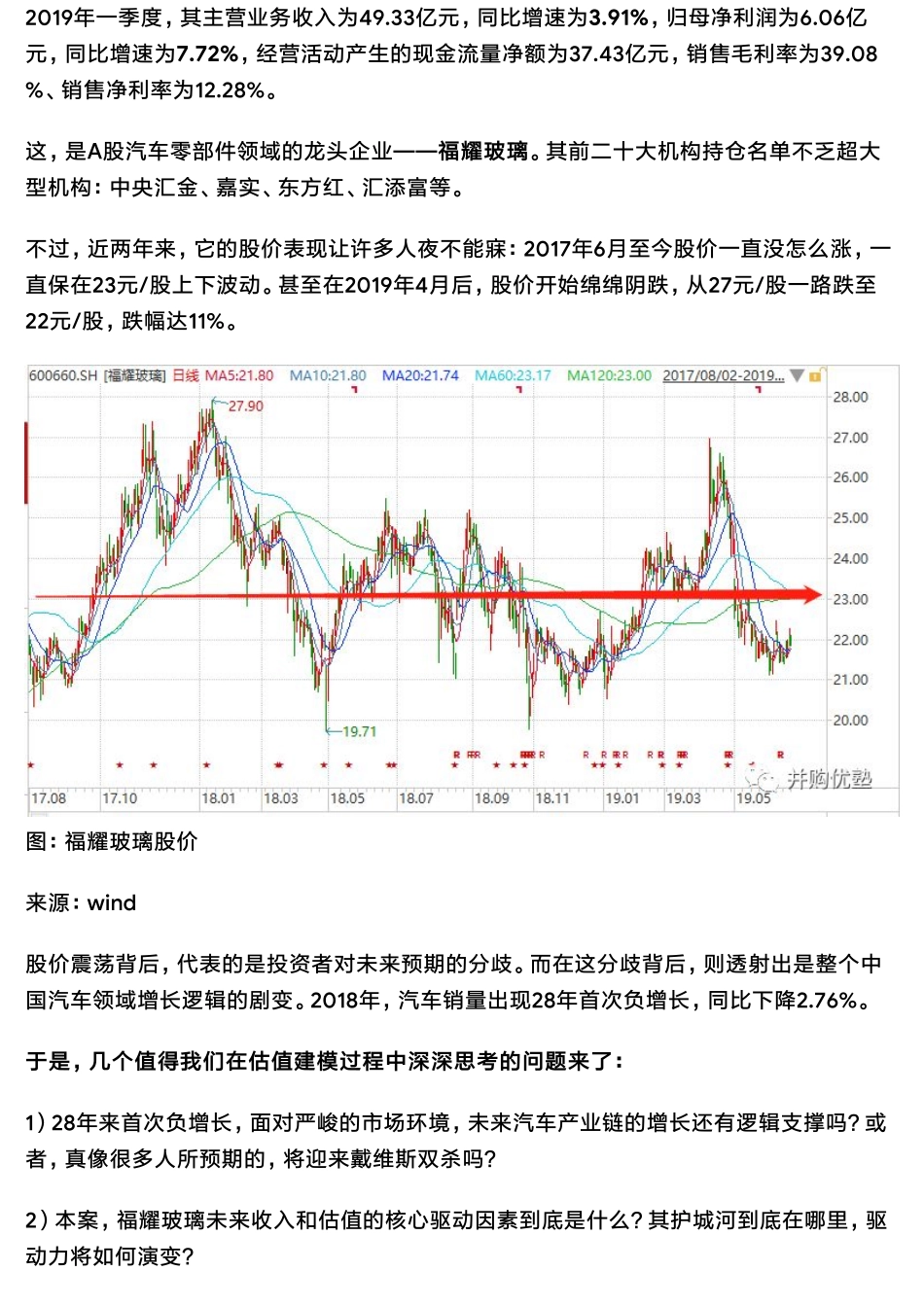

并购优塾详情评论注:本报告,是前期我们发过的一篇报告的“更新版增补报告”,主要补充了关于曹德旺的传记《心若菩提》的一些读书笔记,后续读书笔记部分还会逐步完善。此次增补部分,我们会用蓝色字体做标注,以方便大家阅读。读这本书,印象最深的地方就是无处不在的管理会计思维,值得我们学习。如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们进行估值建模的这家公司,直接来感受一下其画风:图:福耀玻璃股价来源:WIND上市20多年,其前复权股价从最低点0.13元/股一路上升至27.9元/股,股价最高上涨214倍。上市至今,平均分红率高达56.82%,累计现金分红155亿元。2019年一季度,其主营业务收入为49.33亿元,同比增速为3.91%,归母净利润为6.06亿元,同比增速为7.72%,经营活动产生的现金流量净额为37.43亿元,销售毛利率为39.08%、销售净利率为12.28%。这,是A股汽车零部件领域的龙头企业——福耀玻璃。其前二十大机构持仓名单不乏超大型机构:中央汇金、嘉实、东方红、汇添富等。不过,近两年来,它的股价表现让许多人夜不能寐:2017年6月至今股价一直没怎么涨,一直保在23元/股上下波动。甚至在2019年4月后,股价开始绵绵阴跌,从27元/股一路跌至22元/股,跌幅达11%。图:福耀玻璃股价来源:wind股价震荡背后,代表的是投资者对未来预期的分歧。而在这分歧背后,则透射出是整个中国汽车领域增长逻辑的剧变。2018年,汽车销量出现28年首次负增长,同比下降2.76%。于是,几个值得我们在估值建模过程中深深思考的问题来了:1)28年来首次负增长,面对严峻的市场环境,未来汽车产业链的增长还有逻辑支撑吗?或者,真像很多人所预期的,将迎来戴维斯双杀吗?2)本案,福耀玻璃未来收入和估值的核心驱动因素到底是什么?其护城河到底在哪里,驱动力将如何演变?3)如今,本案已经连续震荡两年,无论是场内还是场外,大家都在关注一个焦点问题:眼下其估值到底处于什么区间?到底是贵了,还是便宜了?今天,我们就以福耀玻璃入手,来研究汽车领域的估值建模逻辑。对汽车产业链、新能源汽车,之前我们还研究过不少公司,华域汽车、宇通客车、比亚迪、上汽集团、蔚来汽车、北汽新能源、宁德时代、杉杉股份、天齐锂业、洛阳钼业、华友钴业……可购买优塾团队的专业版估值报告库,获取之前我们做过的估值建模报告、详细EXCEL财务模型,以及上百家公司和数十个行业的深度研究,深入思考产业本质。优塾原创,转载请后台回复“白名单...