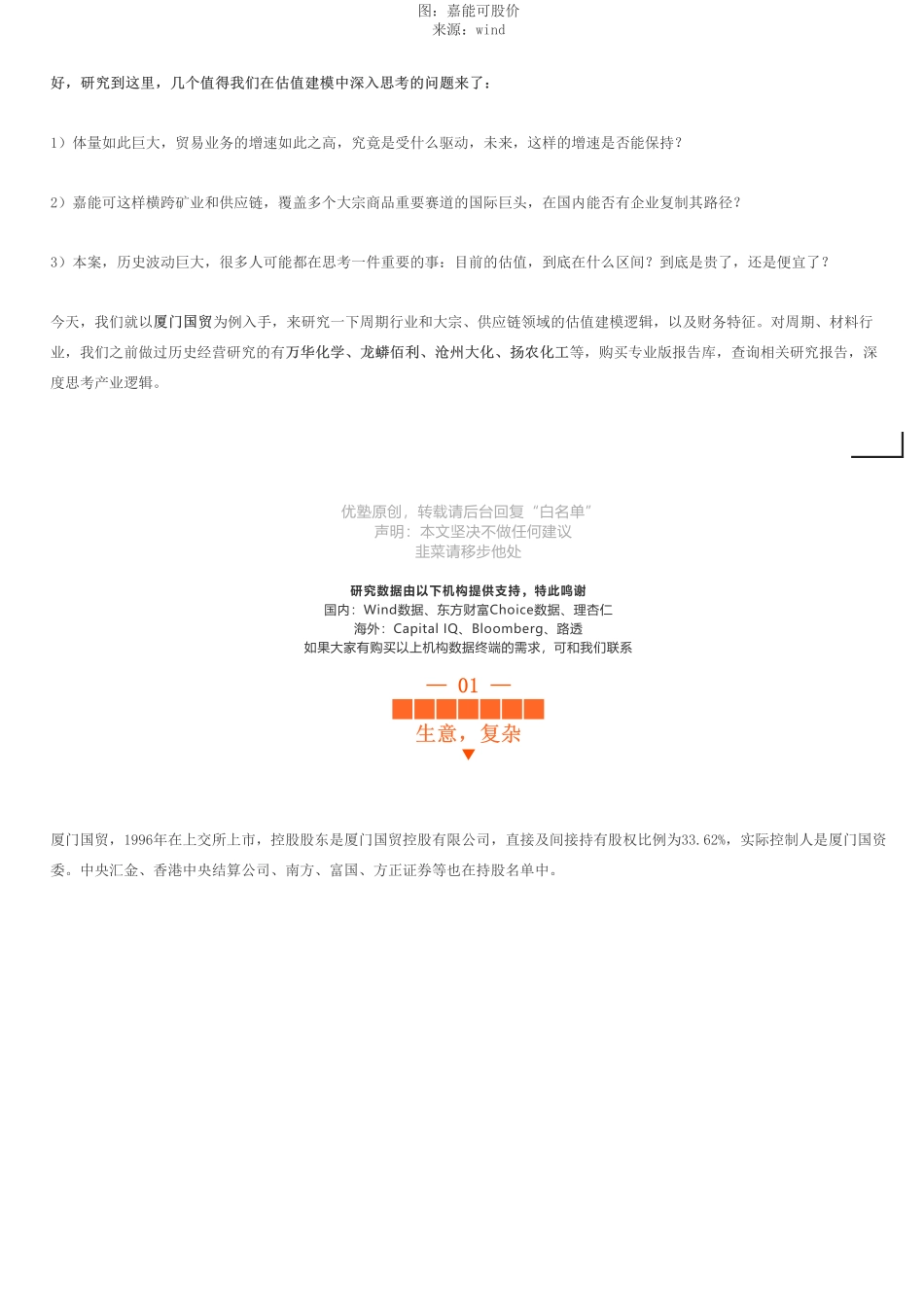

首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。开篇注:本案例为朋友所托而做,主题选择不代表优塾倾向,模型仅做首次覆盖,后续不再更新。请知悉。今天我们要做财务建模的这个案例,乍一看数据,其实非常不起眼。毛利率、净利率都很低,以2018年为例,净利率仅有1.87%,ROE仅有9.5%。如果看画风,其实表现也只能算是一般般:57人次阅读2019-07-1014:42:35厦门国贸图文详情评论图:厦门国贸股价图来源:wind但这样的基本面数据背后,港资、中央汇金、博时基金、富国基金、方正证券、银河金汇证券等机构,都有持仓。它的名字,叫厦门国贸。业绩,到底如何?来看2019年一季度最新报表数据:其营业收入为497.57亿元,净利润为9.29亿元,经营活动现金流净流量为-45.80亿元,毛利率为4.02%,销售净利率为1.87%,一季度营收同比增长42.74%,利润同比增长49.01%。注意,营收高达2000亿,并且飞速增长,最近三年收入复合增速为45.14%,净利润复合增速为33.53%。它做的这门生意,叫供应链管理,这门生意,听起来似乎有些陌生,但放眼海外,从这个赛道走出的超级巨头,绝对如雷贯耳:嘉能可,全球大宗商品贸易巨头,市值2530.51亿元(折合人民币),自2011年开始,收入保持在1万亿人民币以上,2018年营业总收入更是创新高,达到15082亿元人民币。别看嘉能可如今这么彪悍,最初其实就是做贸易起家的公司,后期它通过并购杀入上游资源领域,并提供供应链金融服务,成为全球大宗巨头。图:嘉能可股价来源:wind好,研究到这里,几个值得我们在估值建模中深入思考的问题来了:1)体量如此巨大,贸易业务的增速如此之高,究竟是受什么驱动,未来,这样的增速是否能保持?2)嘉能可这样横跨矿业和供应链,覆盖多个大宗商品重要赛道的国际巨头,在国内能否有企业复制其路径?3)本案,历史波动巨大,很多人可能都在思考一件重要的事:目前的估值,到底在什么区间?到底是贵了,还是便宜了?今天,我们就以厦门国贸为例入手,来研究一下周期行业和大宗、供应链领域的估值建模逻辑,以及财务特征。对周期、材料行业,我们之前做过历史经营研究的有万华化学、龙蟒佰利、沧州大化、扬农化工等,购买专业版报告库,查询相关研究报告,深度思考产业逻辑。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内:Wind数据、东方财富Choice数据、理杏仁海外:CapitalIQ、Bloomb...