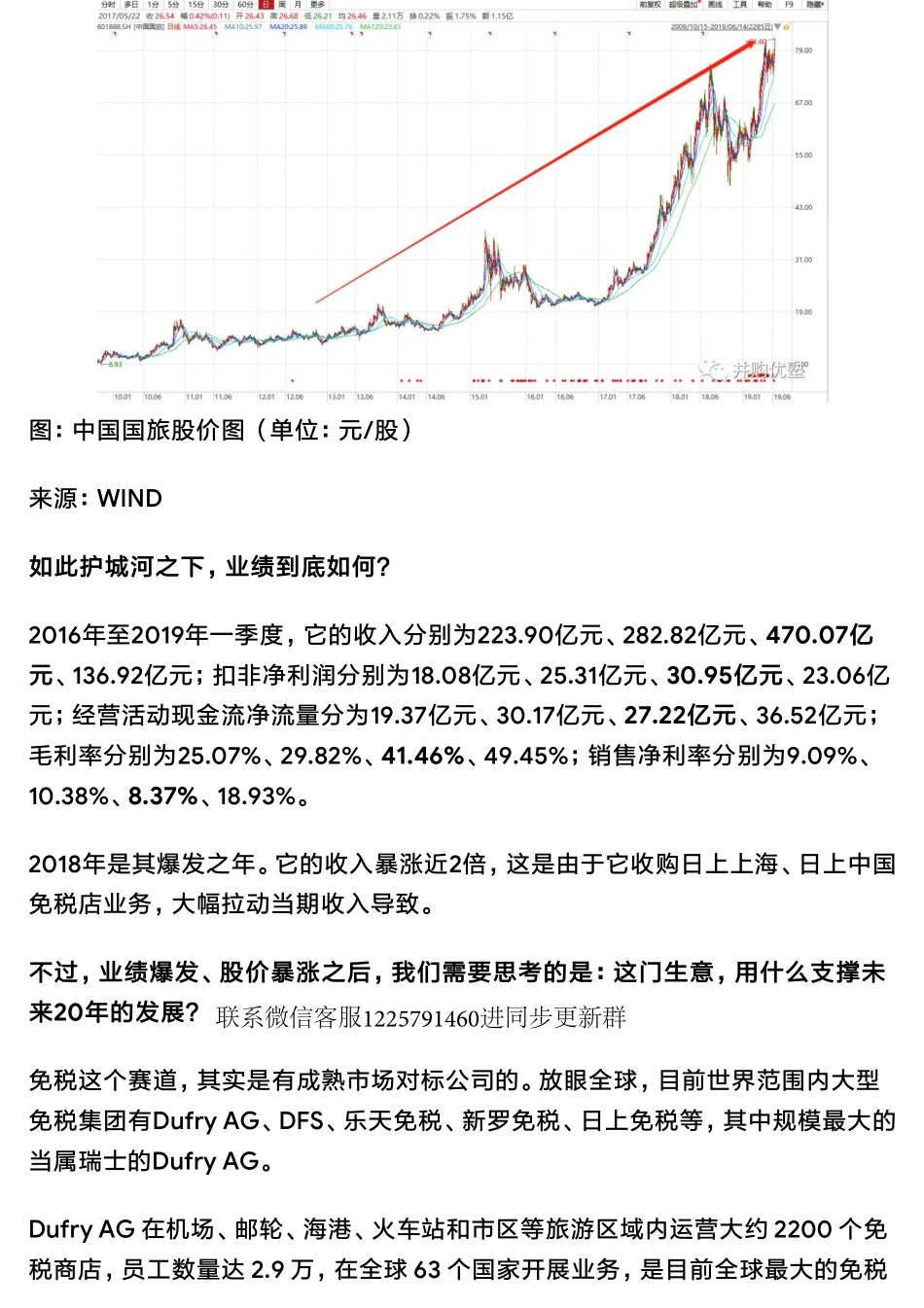

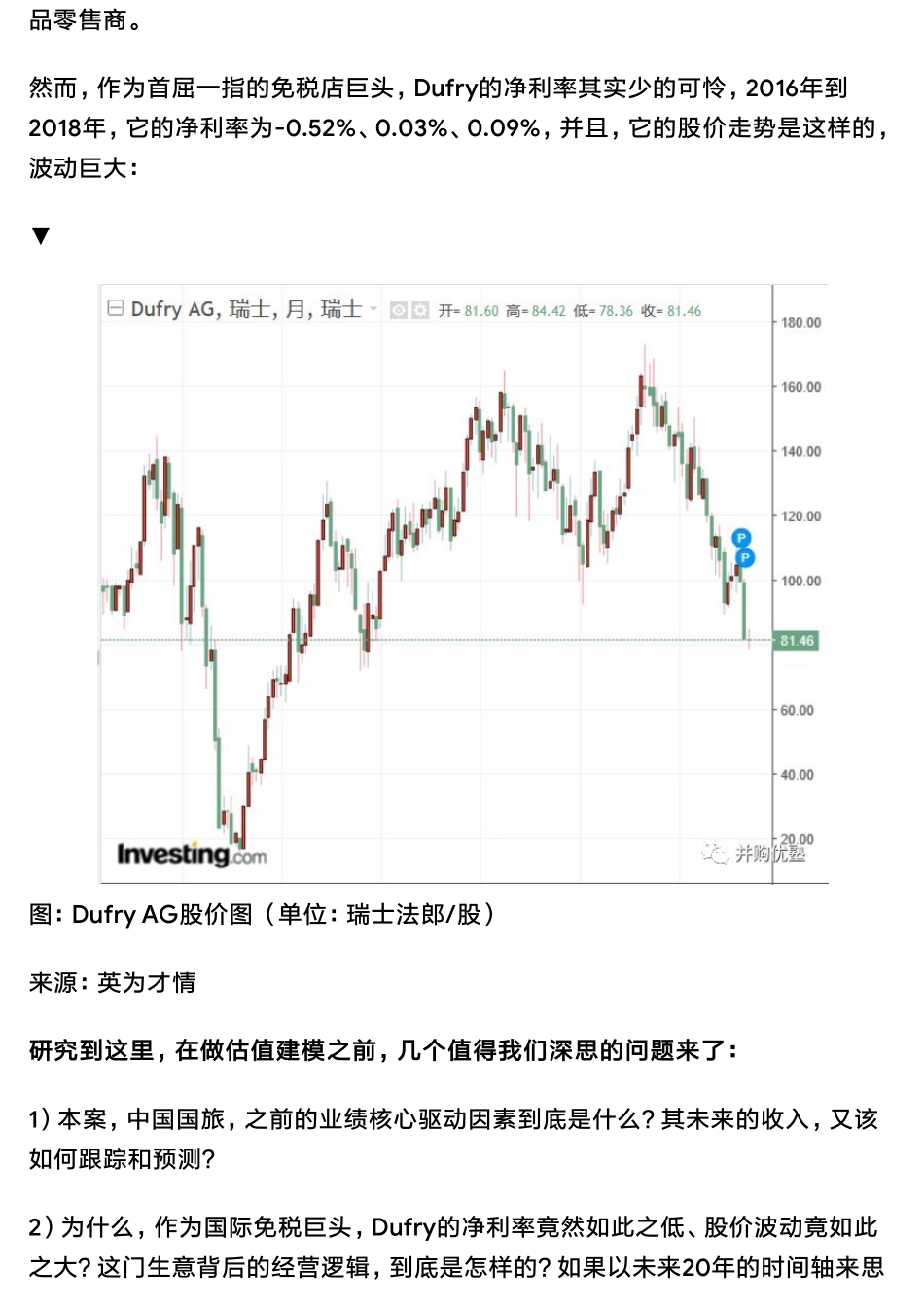

估值建模|中国国旅财务模型(二):免税龙头到底如何估值——优塾指数★★★★(2019-6-2019-06-2118:53:57优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们进行估值建模的这家公司,拥有极其强悍的护城河——牌照。它的名字,叫中国国旅,做免税运营生意。目前国内拥有免税店牌照的公司共有4家,分别是中免、海免、深免、珠免,中出服及其他,而本案的国旅,市占率高达80%。根据国信证券研报披露,2018年中国国旅免税收入占国内约80%份额,全球免税行业内排名第四,国内绝对的免税霸主。独特的牌照护城河下,其股价也十分彪悍,2018年至今,国旅涨幅33.9%,而上证综指跌幅为25.24%。它的画风,是这样的:▼图:中国国旅股价图(单位:元/股)来源:WIND如此护城河之下,业绩到底如何?2016年至2019年一季度,它的收入分别为223.90亿元、282.82亿元、470.07亿元、136.92亿元;扣非净利润分别为18.08亿元、25.31亿元、30.95亿元、23.06亿元;经营活动现金流净流量分为19.37亿元、30.17亿元、27.22亿元、36.52亿元;毛利率分别为25.07%、29.82%、41.46%、49.45%;销售净利率分别为9.09%、10.38%、8.37%、18.93%。2018年是其爆发之年。它的收入暴涨近2倍,这是由于它收购日上上海、日上中国免税店业务,大幅拉动当期收入导致。不过,业绩爆发、股价暴涨之后,我们需要思考的是:这门生意,用什么支撑未来20年的发展?免税这个赛道,其实是有成熟市场对标公司的。放眼全球,目前世界范围内大型免税集团有DufryAG、DFS、乐天免税、新罗免税、日上免税等,其中规模最大的当属瑞士的DufryAG。DufryAG在机场、邮轮、海港、火车站和市区等旅游区域内运营大约2200个免税商店,员工数量达2.9万,在全球63个国家开展业务,是目前全球最大的免税联系微信客服1225791460进同步更新群品零售商。然而,作为首屈一指的免税店巨头,Dufry的净利率其实少的可怜,2016年到2018年,它的净利率为-0.52%、0.03%、0.09%,并且,它的股价走势是这样的,波动巨大:▼图:DufryAG股价图(单位:瑞士法郎/股)来源:英为才情研究到这里,在做估值建模之前,几个值得我们深思的问题来了:1)本案,中国国旅,之前的业绩核心驱动因素到底是什么?其未来的收入,又该如何跟踪和预测?2)为什么,作为国际免税巨头,Dufry的净利率竟然如此之低、股价波动竟如此之大?这门生意背后的经营逻辑,到底是怎样的?如果以未来20年的时间轴来思考本案,拿什么...