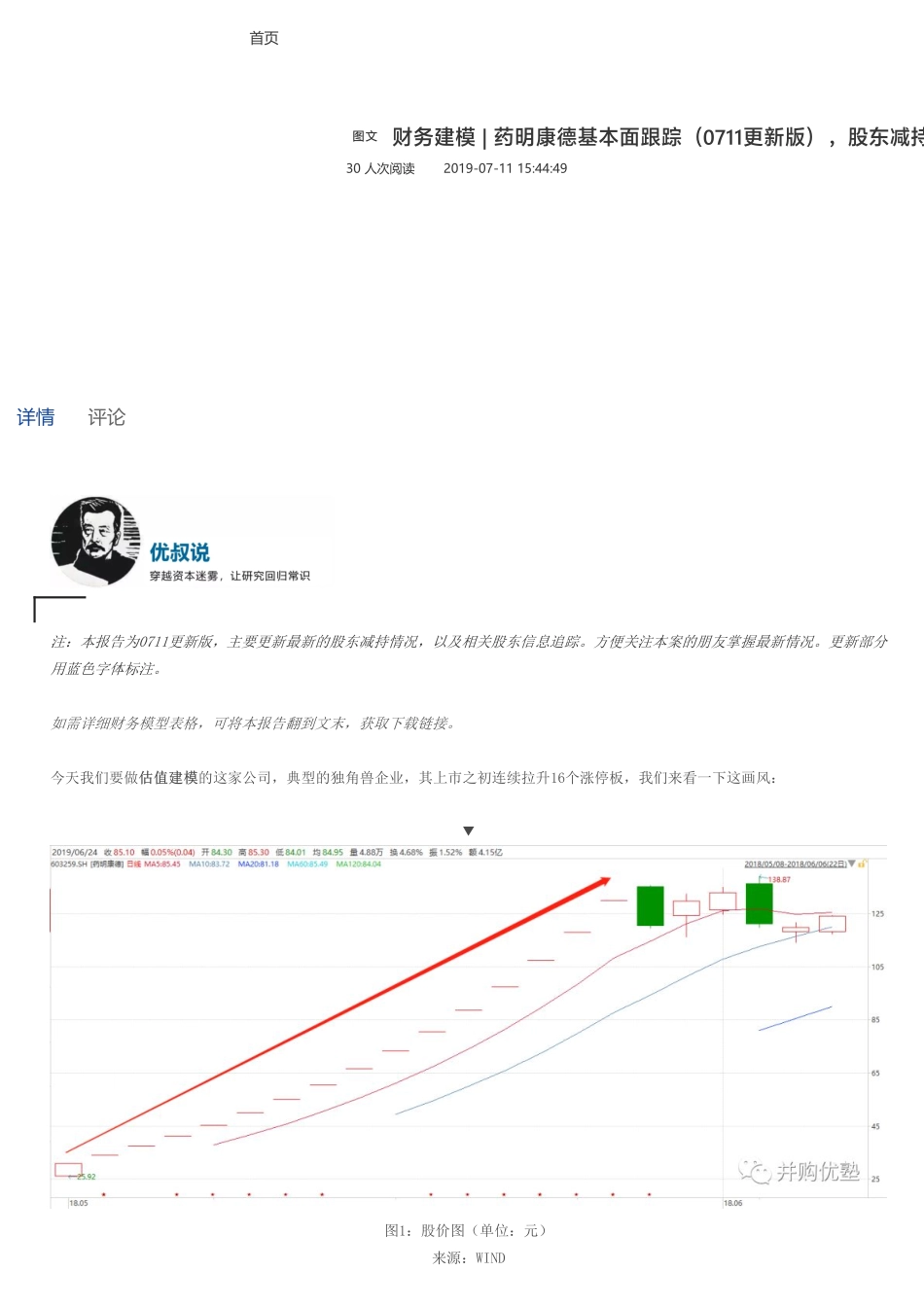

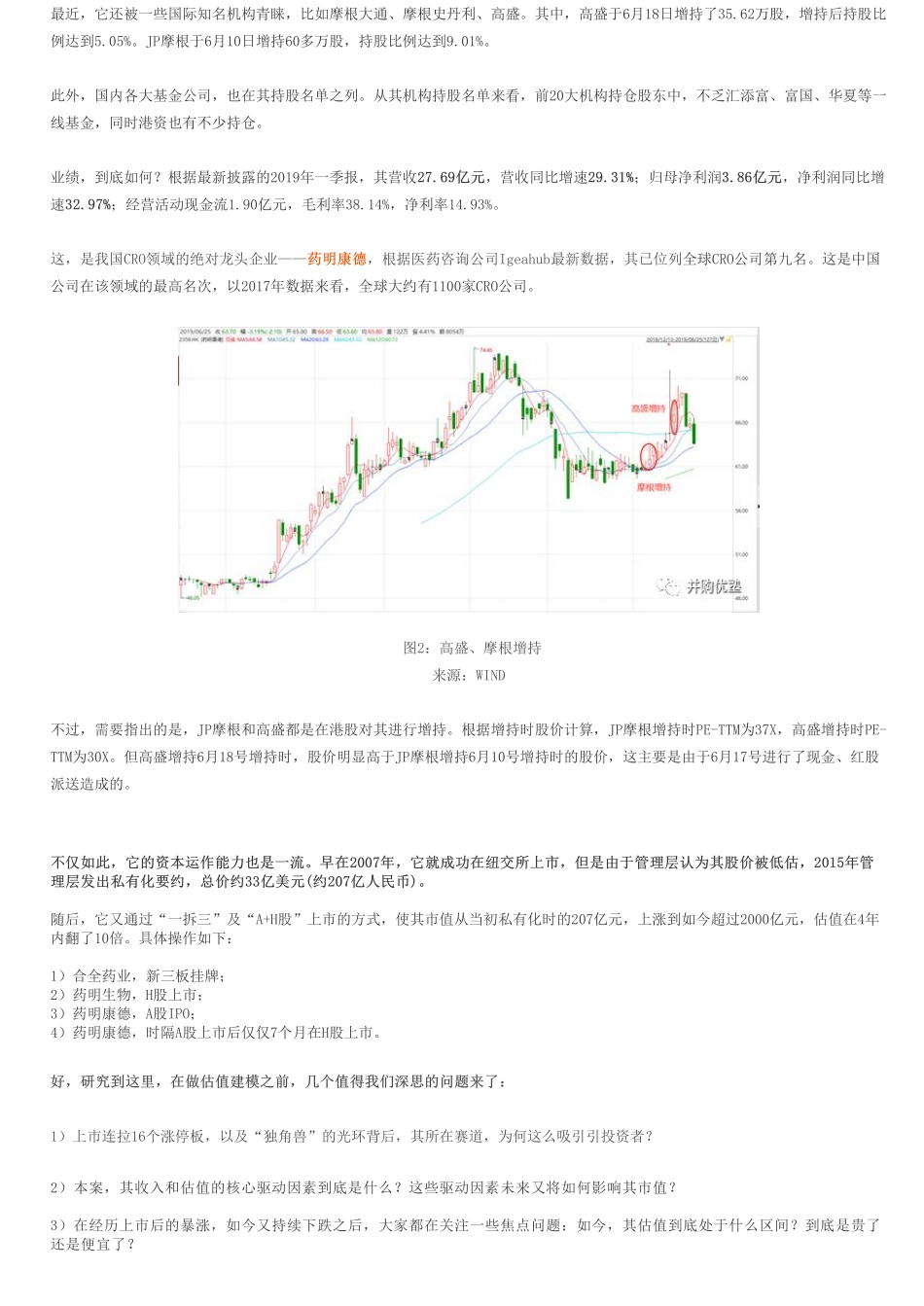

首页注:本报告为0711更新版,主要更新最新的股东减持情况,以及相关股东信息追踪。方便关注本案的朋友掌握最新情况。更新部分用蓝色字体标注。如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们要做估值建模的这家公司,典型的独角兽企业,其上市之初连续拉升16个涨停板,我们来看一下这画风:▼图1:股价图(单位:元)来源:WIND30人次阅读2019-07-1115:44:49财务建模|药明康德基本面跟踪(0711更新版),股东减持图文详情评论最近,它还被一些国际知名机构青睐,比如摩根大通、摩根史丹利、高盛。其中,高盛于6月18日增持了35.62万股,增持后持股比例达到5.05%。JP摩根于6月10日增持60多万股,持股比例达到9.01%。此外,国内各大基金公司,也在其持股名单之列。从其机构持股名单来看,前20大机构持仓股东中,不乏汇添富、富国、华夏等一线基金,同时港资也有不少持仓。业绩,到底如何?根据最新披露的2019年一季报,其营收27.69亿元,营收同比增速29.31%;归母净利润3.86亿元,净利润同比增速32.97%;经营活动现金流1.90亿元,毛利率38.14%,净利率14.93%。这,是我国CRO领域的绝对龙头企业——药明康德,根据医药咨询公司Igeahub最新数据,其已位列全球CRO公司第九名。这是中国公司在该领域的最高名次,以2017年数据来看,全球大约有1100家CRO公司。图2:高盛、摩根增持来源:WIND不过,需要指出的是,JP摩根和高盛都是在港股对其进行增持。根据增持时股价计算,JP摩根增持时PE-TTM为37X,高盛增持时PE-TTM为30X。但高盛增持6月18号增持时,股价明显高于JP摩根增持6月10号增持时的股价,这主要是由于6月17号进行了现金、红股派送造成的。不仅如此,它的资本运作能力也是一流。早在2007年,它就成功在纽交所上市,但是由于管理层认为其股价被低估,2015年管理层发出私有化要约,总价约33亿美元(约207亿人民币)。随后,它又通过“一拆三”及“A+H股”上市的方式,使其市值从当初私有化时的207亿元,上涨到如今超过2000亿元,估值在4年内翻了10倍。具体操作如下:1)合全药业,新三板挂牌;2)药明生物,H股上市;3)药明康德,A股IPO;4)药明康德,时隔A股上市后仅仅7个月在H股上市。好,研究到这里,在做估值建模之前,几个值得我们深思的问题来了:1)上市连拉16个涨停板,以及“独角兽”的光环背后,其所在赛道,为何这么吸引引投资者?2)本案,其收入和估值的核心驱动因素到底是什么?这些驱动因素未来又将如何影响其市...