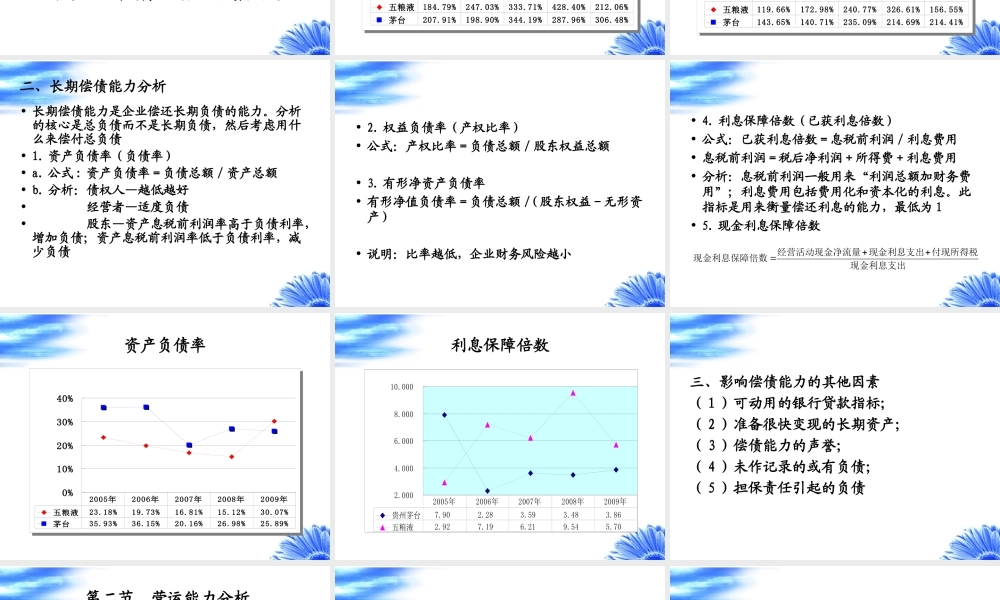

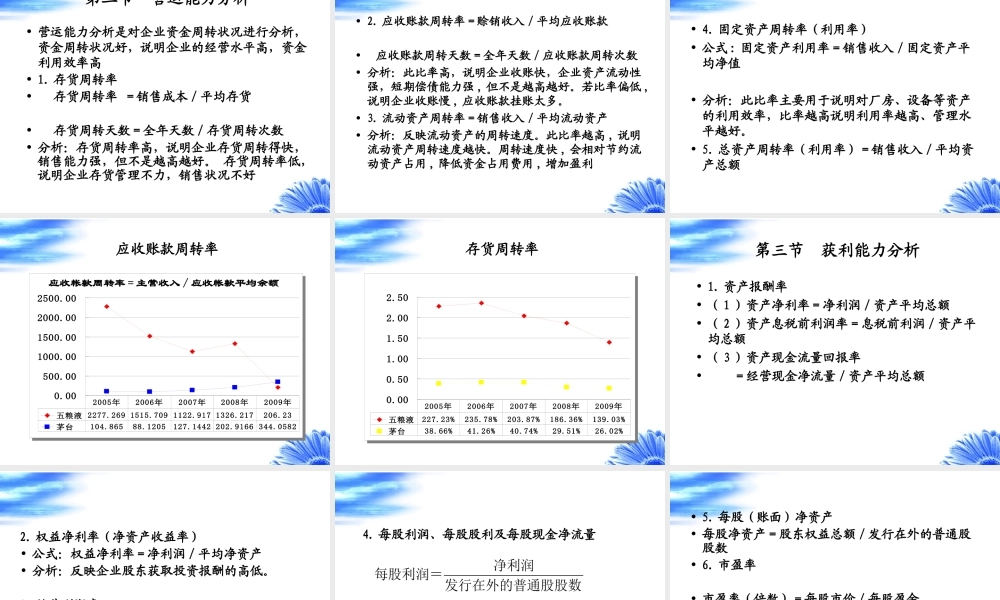

财务报表分析09(上)第一节偿债能力分析第二节营运能力分析第三节获利能力分析第四节发展能力分析中央财经大学会计学院陈守中第一节偿债能力分析•短期偿债能力分析•长期偿债能力分析•影响偿债能力的其他因素一、短期偿债能力分析•短期偿债能力是指企业偿付流动负债的能力。分析的核心是流动负债,然后考虑用什么来偿付流动负债,用来偿付流动负债的资产是流动负债的几倍•1.流动比率•a.公式=流动资产/流动负债•(营运资金=流动资产-流动负债)•b.分析:通常最低为2;同行业比较;此比率越高,说明企业偿还流动负债的能力越强。•c.影响的因素:营业周期,存货变现能力,应收帐款变现能力•2.速动比率(严格考核比率)•a.公式=速动资产/流动负债速动资产=流动资产-存货•b.分析:通常合适值为1;同行业比较;•c.影响的因素:应收帐款的变现能力。•3.现金比率•a.公式=现金类资产/流动负债•现金类资产=速动资产-应收款项•b.分析:此比率越高,说明企业有较好的支付能力,对偿付债务是有保障的。•4.现金流量比率•a.公式=经营现金净流量/流动负债•b.分析:由于经营活动现金净流量与流动负债会计期间不同,因此使用这一财务比率时,需考虑未来一个会计年度影响经营现金流量变动的因素•5.到期债务本息偿付比率•a.公式=经营现金净流量/本期到期债务本息•b.分析:此比率越高,说明企业偿债能力越强流动比率0.00%100.00%200.00%300.00%400.00%500.00%五粮液184.79%247.03%333.71%428.40%212.06%茅台207.91%198.90%344.19%287.96%306.48%2005年2006年2007年2008年2009年0.00%100.00%200.00%300.00%400.00%500.00%五粮液184.79%247.03%333.71%428.40%212.06%茅台207.91%198.90%344.19%287.96%306.48%2005年2006年2007年2008年2009年速动比率0.00%50.00%100.00%150.00%200.00%250.00%300.00%350.00%五粮液119.66%172.98%240.77%326.61%156.55%茅台143.65%140.71%235.09%214.69%214.41%2005年2006年2007年2008年2009年0.00%50.00%100.00%150.00%200.00%250.00%300.00%350.00%五粮液119.66%172.98%240.77%326.61%156.55%茅台143.65%140.71%235.09%214.69%214.41%2005年2006年2007年2008年2009年•长期偿债能力是企业偿还长期负债的能力。分析的核心是总负债而不是长期负债,然后考虑用什么来偿付总负债•1.资产负债率(负债率)•a.公式:资产负债率=负债总额/资产总额•b.分析:债权人—越低越好•经营者—适度负债•股东—资产息税前利润...