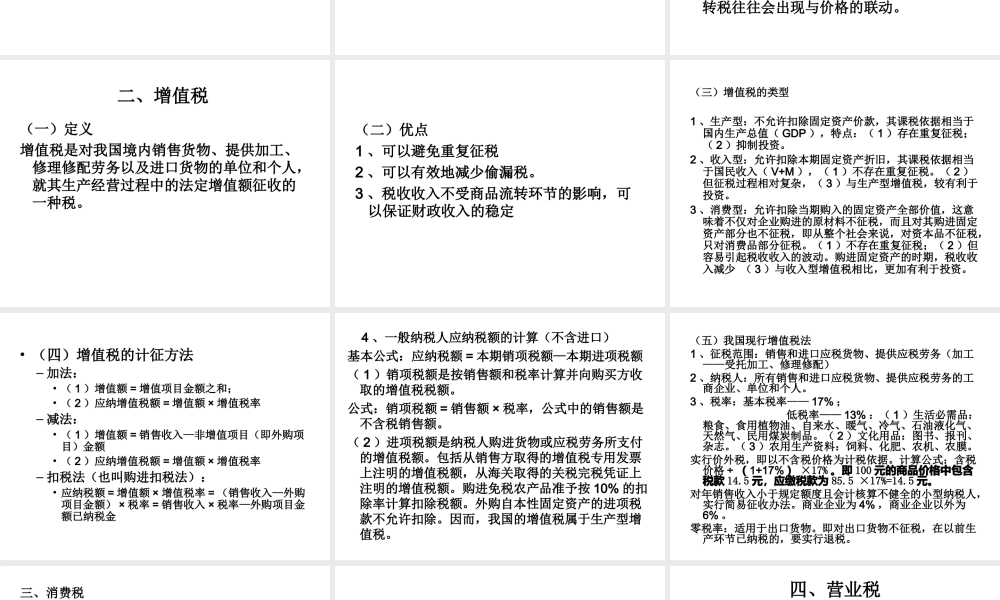

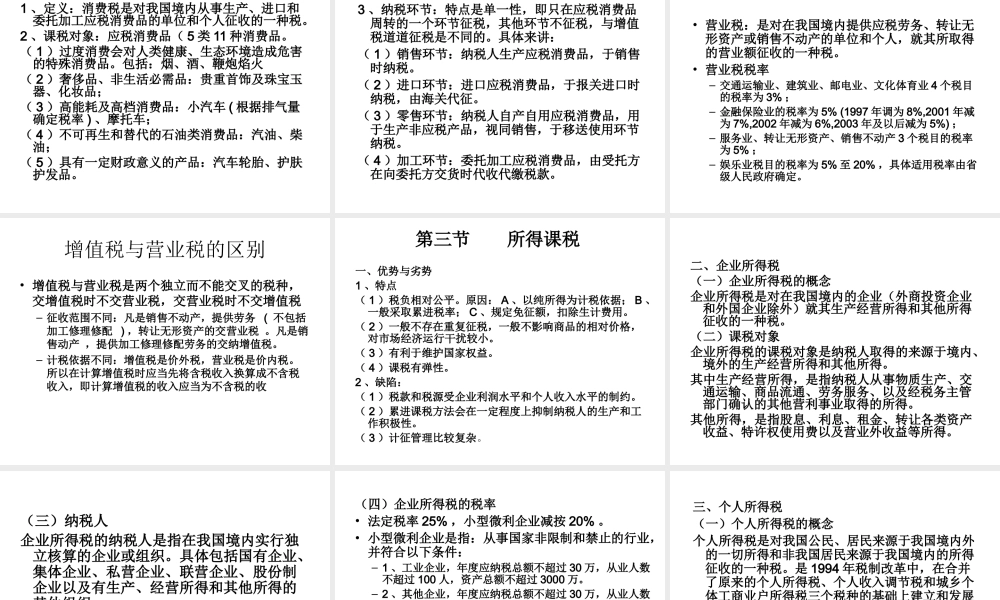

财政学第十章税收制度东华大学旭日工商管理学院财政学第一节税收制度概述一、税收制度的概念和意义•税收制度的概念–从税收结构分析,税收制度是指一国各种税收及其要素的构成体系。–从法的角度分析,税收制度是一国税收法律、法规、规章的统称。•税收制度即税收法律制度,简称税制,是调整国家与纳税人之间税收征纳关系的法律规范,是国家通过法律程序确定的征税依据和工作规程。它包括国家各种税收法律、法规、条例、实施细则和征收管理制度等。(二)税收制度的意义1、税收制度从立法上解决税种体系设置和征管制度配套的问题。2、税收制度从法律依据上解决对什么征税、征多少税、如何征税,以及由谁纳税的问题。3、税收制度从操作规范上解决征税机关如何行使职权的工作规程问题。4、税收制度从税收职能上解决如何筹集财政资金、体现国家政策和对税收分配关系的保护问题。二、税制结构(一)税制结构的概念•税制结构是指一国税制中各个税种配置、税系之间相互关系的构成方式及其在社会经济运行中的地位。包括四个方面的内容:(1)如何设置或开征哪些税种;(2)各类税种或税系之间的关系如何,即主体税种和辅助税种的确定;(3)主体税种和辅助税种之间的关系;(4)各税种及其在社会经济活动中的地位和功能。(二)税制结构模式1、以商品劳务税为主体的税制结构2、以所得税为主体的税制结构3、商品劳务税和所得税双主体结构第二节商品课税商品课税是对以商品为课税对象的税种的统称。就我国现行税制而言,包括增值税、营业税、消费税、土地增值税、关税以及一些地方性的对工业和商业企业征收的税种。一、优势与劣势(一)优势1、课征普遍2、以流转额为计税依据,计算简便3、税收稳定4、便于转嫁,减于纳税人负担(二)缺陷会干扰价格,影响市场机制的正常运作。流转税往往会出现与价格的联动。二、增值税(一)定义增值税是对我国境内销售货物、提供加工、修理修配劳务以及进口货物的单位和个人,就其生产经营过程中的法定增值额征收的一种税。(二)优点1、可以避免重复征税2、可以有效地减少偷漏税。3、税收收入不受商品流转环节的影响,可以保证财政收入的稳定(三)增值税的类型1、生产型:不允许扣除固定资产价款,其课税依据相当于国内生产总值(GDP),特点:(1)存在重复征税;(2)抑制投资。2、收入型:允许扣除本期固定资产折旧,其课税依据相当于国民收入(V+M),(1)不存在重复征税。(2)但征税过程相对复杂,(3)与生产...