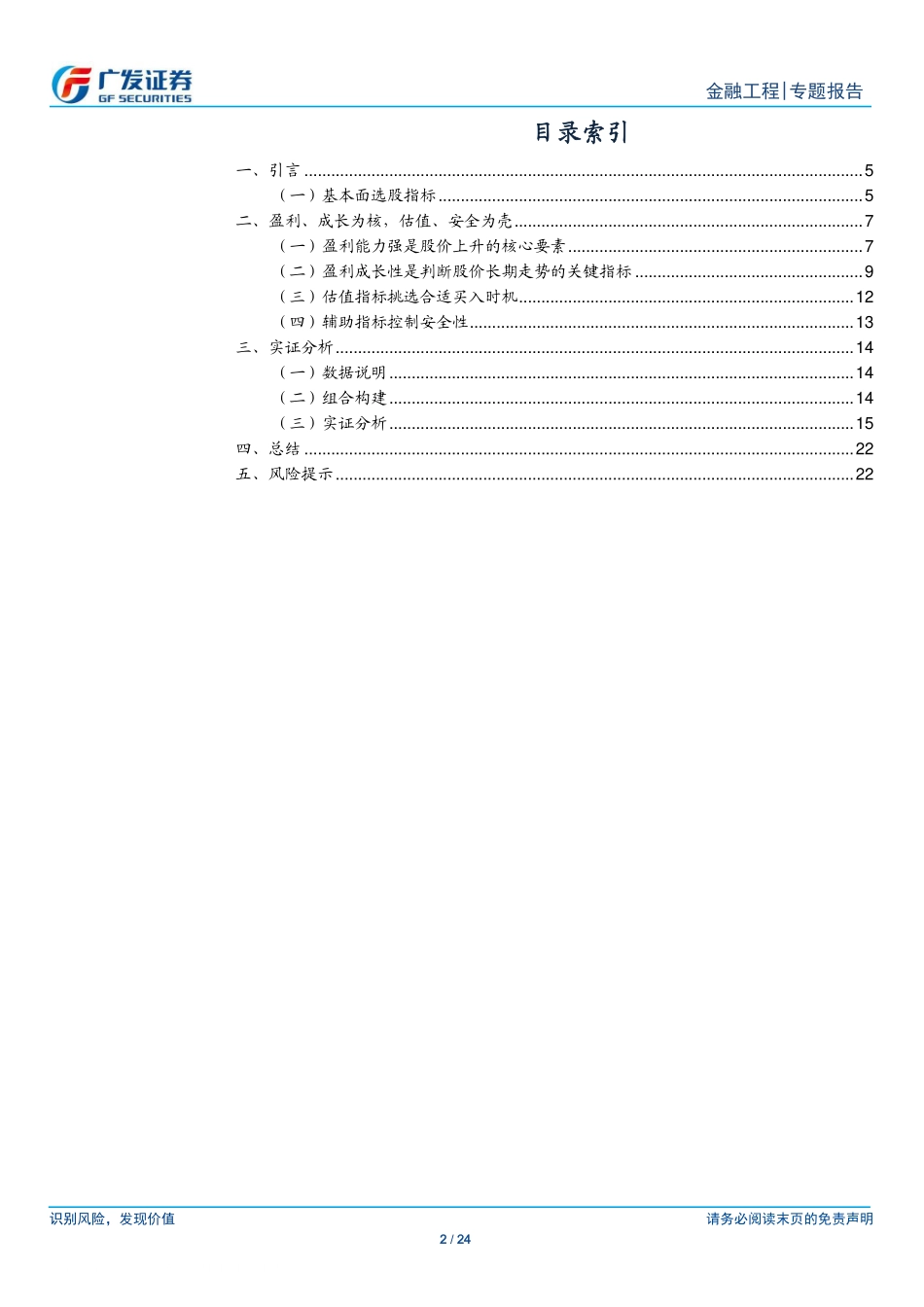

识别风险,发现价值请务必阅读末页的免责声明1/24[Table_Page]金融工程|专题报告2020年12月4日证券研究报告[Table_Title]如何寻找“物美价廉”的优质企业长线选股系列(三)[Table_Summary]报告摘要:盈利、成长是选股的核心变量。最近几年来,在因子维度中,传统有效因子纷纷回撤。投资者对个股基本面相关维度信息越来越重视,这对如何基于基本面相关的指标挑选出“物美价廉”公司提出了迫切的需求。个股盈利与成长维度相关的指标信息在基本面选股框架中,处于核心变量,此外估值维度相关的指标信息也是重要的参考。本篇专题报告围绕基本面选股的核心变量--盈利与成长维度信息,叠加估值信息,探讨了如何挑选出景气向上,持续增长且价格合理的个股。实证分析。基于个股的基本面指标,利用个股的盈利与成长的关键变量叠加估值指标以及安全性指标构建组合。在回测期内,构建的股票组合策略,等权组合在历史回测期内累计收益率为1429.81%,年化收益率为26.60%,同期中证800累计收益率为194.25%,偏股混合型基金指数累计收益率为351.27%,其中等权重组合相对中证800年化超额收益率为19.63%,信息比为1.51;市值加权组合累计收益率为669.23%,年化收益率为18.40%,相对中证800指数年化波动率为12.60%,年化信息比为0.94,相对中证800指数超额最大回撤为19.40%策略。组合从持股数量上看,平均每期持股数量约为44只,每期组合内个股的平均流通市值为128亿元;从历史组合每期入选个股的行业分布中可以看出,化工、汽车、传媒、医药生物、食品饮料等行业个股入选次数较多。核心假设风险。本报告旨在对所研究问题的主要关注点进行分析,因此对市场及相关交易做了一些合理假设,但这样会导致建立的模型以及基于模型所得出的结论并不能完全准确地刻画现实环境,在此可能会与未来真实的情况出现偏差。专题策略推荐个股,仅从量化角度筛选,不代表广发证券发展研究中心行业分析师观点。图:市值加权组合换手率数据来源:Wind,广发证券发展研究中心图:组合数量及市值特征数据来源:Wind,广发证券发展研究中心[Table_Author]分析师:陈原文SAC执证号:S02605170800030755-82797057chenyuanwen@gf.com.cn分析师:罗军SAC执证号:S0260511010004020-66335128luojun@gf.com.cn分析师:安宁宁SAC执证号:S0260512020003SFCCENo.BNW1790755-23948352anningning@gf.com.cn请注意,陈原文,罗军并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活...