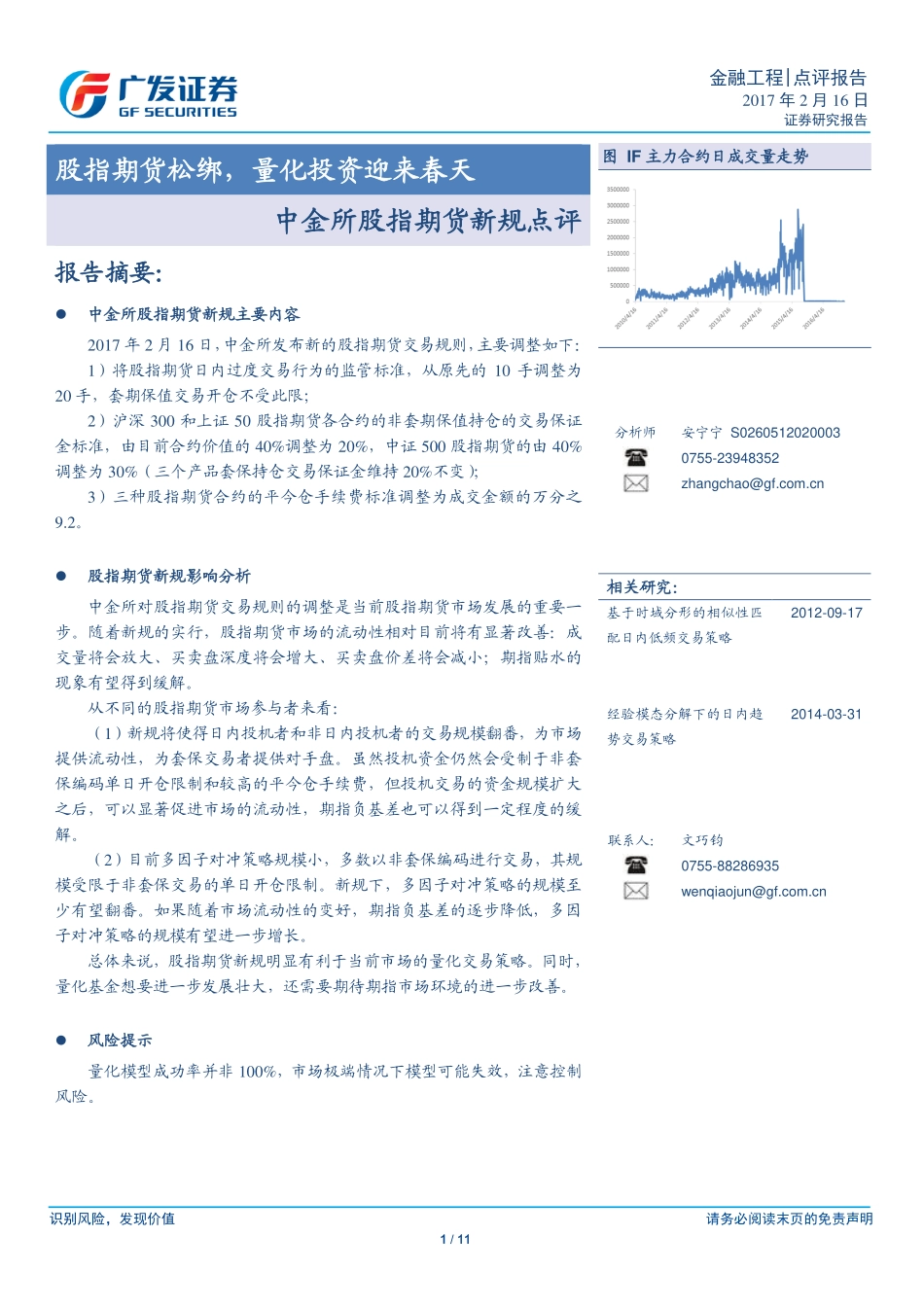

识别风险,发现价值请务必阅读末页的免责声明1/11金融工程|点评报告2017年2月16日证券研究报告Table_Title股指期货松绑,量化投资迎来春天中金所股指期货新规点评Table_Summary报告摘要:中金所股指期货新规主要内容2017年2月16日,中金所发布新的股指期货交易规则,主要调整如下:1)将股指期货日内过度交易行为的监管标准,从原先的10手调整为20手,套期保值交易开仓不受此限;2)沪深300和上证50股指期货各合约的非套期保值持仓的交易保证金标准,由目前合约价值的40%调整为20%,中证500股指期货的由40%调整为30%(三个产品套保持仓交易保证金维持20%不变);3)三种股指期货合约的平今仓手续费标准调整为成交金额的万分之9.2。股指期货新规影响分析中金所对股指期货交易规则的调整是当前股指期货市场发展的重要一步。随着新规的实行,股指期货市场的流动性相对目前将有显著改善:成交量将会放大、买卖盘深度将会增大、买卖盘价差将会减小;期指贴水的现象有望得到缓解。从不同的股指期货市场参与者来看:(1)新规将使得日内投机者和非日内投机者的交易规模翻番,为市场提供流动性,为套保交易者提供对手盘。虽然投机资金仍然会受制于非套保编码单日开仓限制和较高的平今仓手续费,但投机交易的资金规模扩大之后,可以显著促进市场的流动性,期指负基差也可以得到一定程度的缓解。(2)目前多因子对冲策略规模小,多数以非套保编码进行交易,其规模受限于非套保交易的单日开仓限制。新规下,多因子对冲策略的规模至少有望翻番。如果随着市场流动性的变好,期指负基差的逐步降低,多因子对冲策略的规模有望进一步增长。总体来说,股指期货新规明显有利于当前市场的量化交易策略。同时,量化基金想要进一步发展壮大,还需要期待期指市场环境的进一步改善。风险提示量化模型成功率并非100%,市场极端情况下模型可能失效,注意控制风险。图IF主力合约日成交量走势分析师安宁宁S02605120200030755-23948352zhangchao@gf.com.cnTable_Report相关研究:基于时域分形的相似性匹配日内低频交易策略2012-09-17经验模态分解下的日内趋势交易策略2014-03-31联系人:文巧钧0755-88286935wenqiaojun@gf.com.cn识别风险,发现价值请务必阅读末页的免责声明2/11金融工程|点评报告目录索引一、股指期货新政...........................................................4二、从历史来看期指交易规则调整.............................................4(...