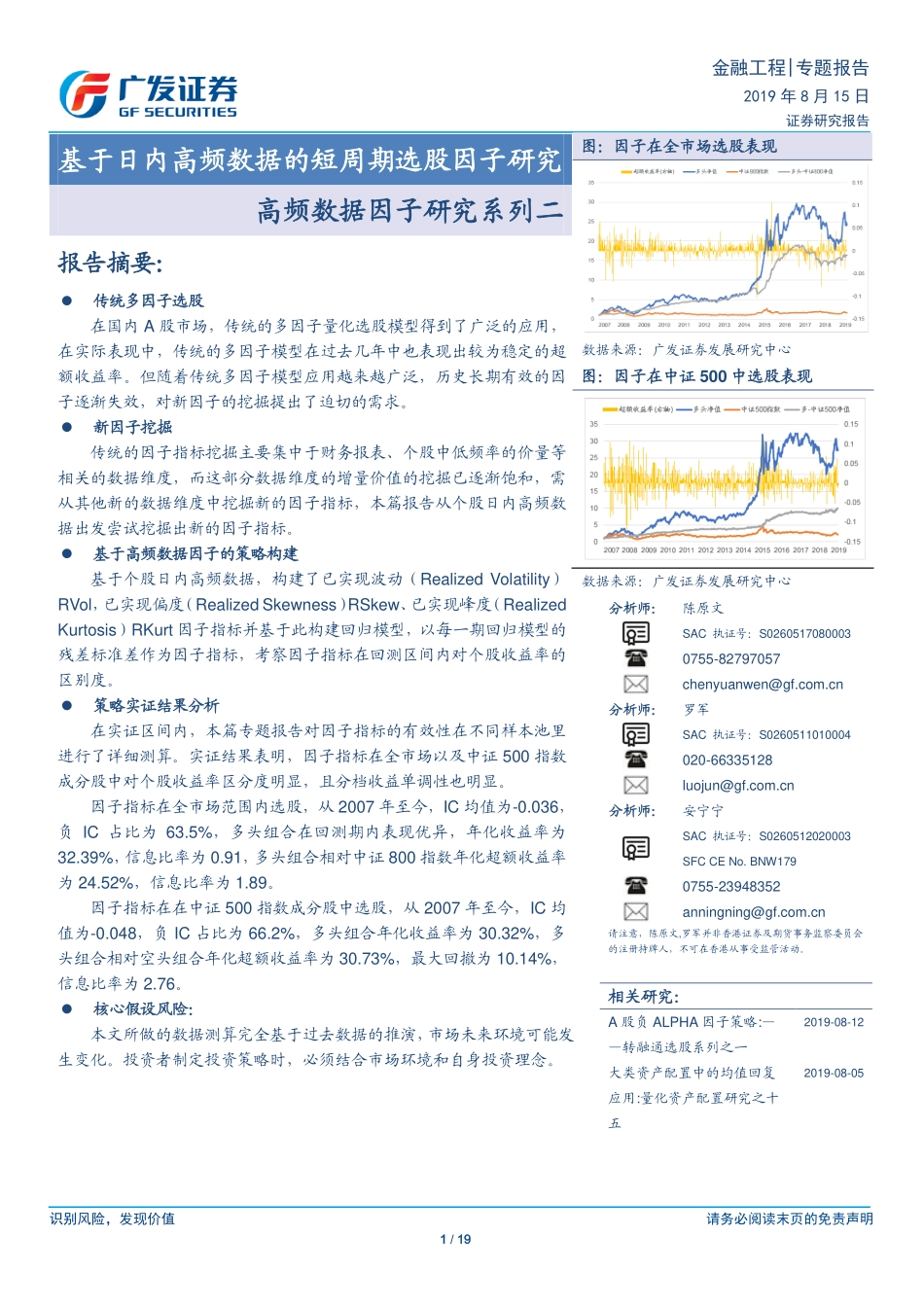

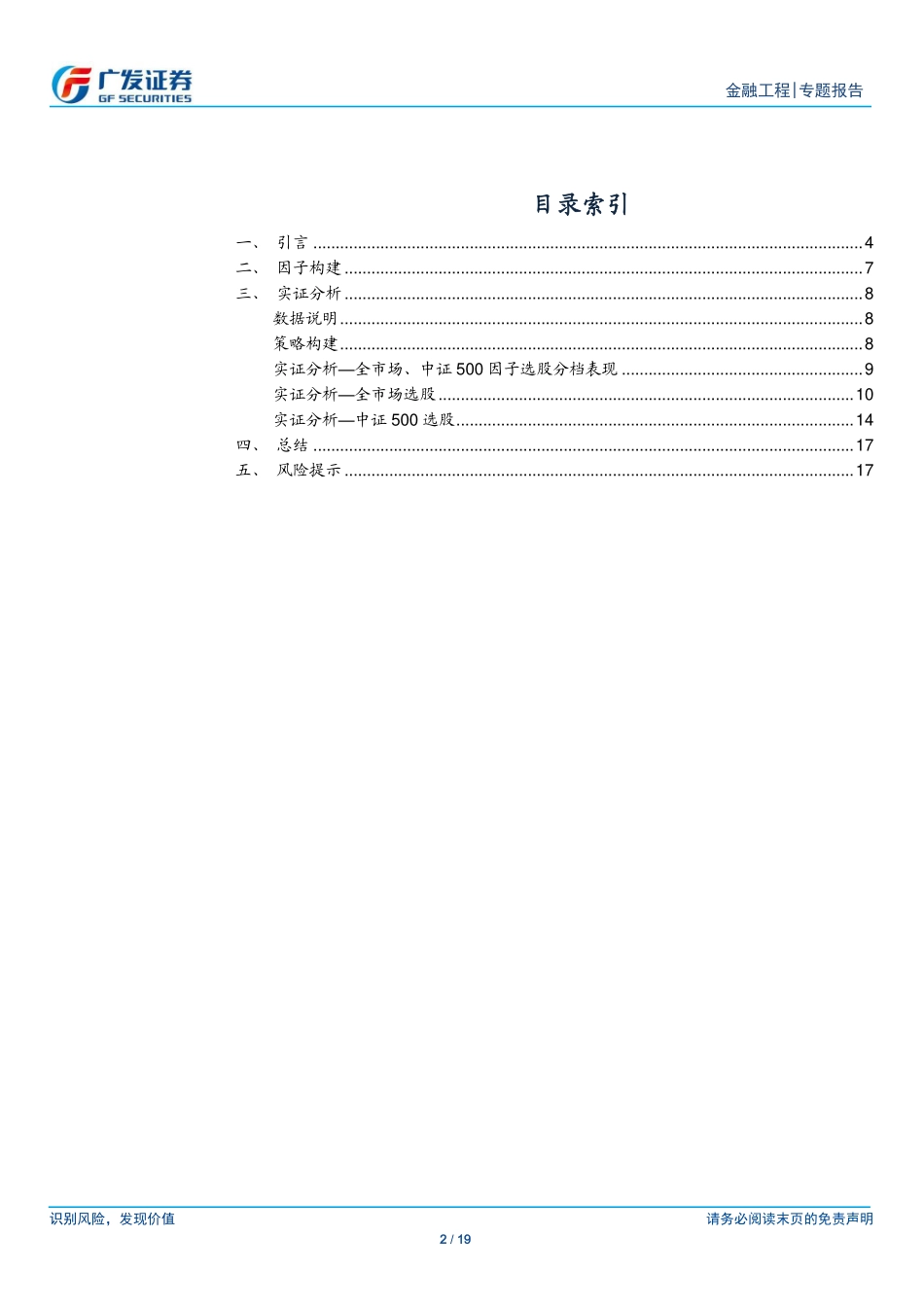

识别风险,发现价值请务必阅读末页的免责声明1/19[Table_Page]金融工程|专题报告2019年8月15日证券研究报告[Table_Title]基于日内高频数据的短周期选股因子研究高频数据因子研究系列二[Table_Summary]报告摘要:传统多因子选股在国内A股市场,传统的多因子量化选股模型得到了广泛的应用,在实际表现中,传统的多因子模型在过去几年中也表现出较为稳定的超额收益率。但随着传统多因子模型应用越来越广泛,历史长期有效的因子逐渐失效,对新因子的挖掘提出了迫切的需求。新因子挖掘传统的因子指标挖掘主要集中于财务报表、个股中低频率的价量等相关的数据维度,而这部分数据维度的增量价值的挖掘已逐渐饱和,需从其他新的数据维度中挖掘新的因子指标,本篇报告从个股日内高频数据出发尝试挖掘出新的因子指标。基于高频数据因子的策略构建基于个股日内高频数据,构建了已实现波动(RealizedVolatility)RVol,已实现偏度(RealizedSkewness)RSkew、已实现峰度(RealizedKurtosis)RKurt因子指标并基于此构建回归模型,以每一期回归模型的残差标准差作为因子指标,考察因子指标在回测区间内对个股收益率的区别度。策略实证结果分析在实证区间内,本篇专题报告对因子指标的有效性在不同样本池里进行了详细测算。实证结果表明,因子指标在全市场以及中证500指数成分股中对个股收益率区分度明显,且分档收益单调性也明显。因子指标在全市场范围内选股,从2007年至今,IC均值为-0.036,负IC占比为63.5%,多头组合在回测期内表现优异,年化收益率为32.39%,信息比率为0.91,多头组合相对中证800指数年化超额收益率为24.52%,信息比率为1.89。因子指标在在中证500指数成分股中选股,从2007年至今,IC均值为-0.048,负IC占比为66.2%,多头组合年化收益率为30.32%,多头组合相对空头组合年化超额收益率为30.73%,最大回撤为10.14%,信息比率为2.76。核心假设风险:本文所做的数据测算完全基于过去数据的推演,市场未来环境可能发生变化。投资者制定投资策略时,必须结合市场环境和自身投资理念。图:因子在全市场选股表现数据来源:广发证券发展研究中心图:因子在中证500中选股表现数据来源:广发证券发展研究中心[Table_Author]分析师:陈原文SAC执证号:S02605170800030755-82797057chenyuanwen@gf.com.cn分析师:罗军SAC执证号:S0260511010004020-66335128luojun@gf.com.cn分析师:安宁宁SAC执证号:S0260512020003SFCCENo.BNW1790755-23948352...