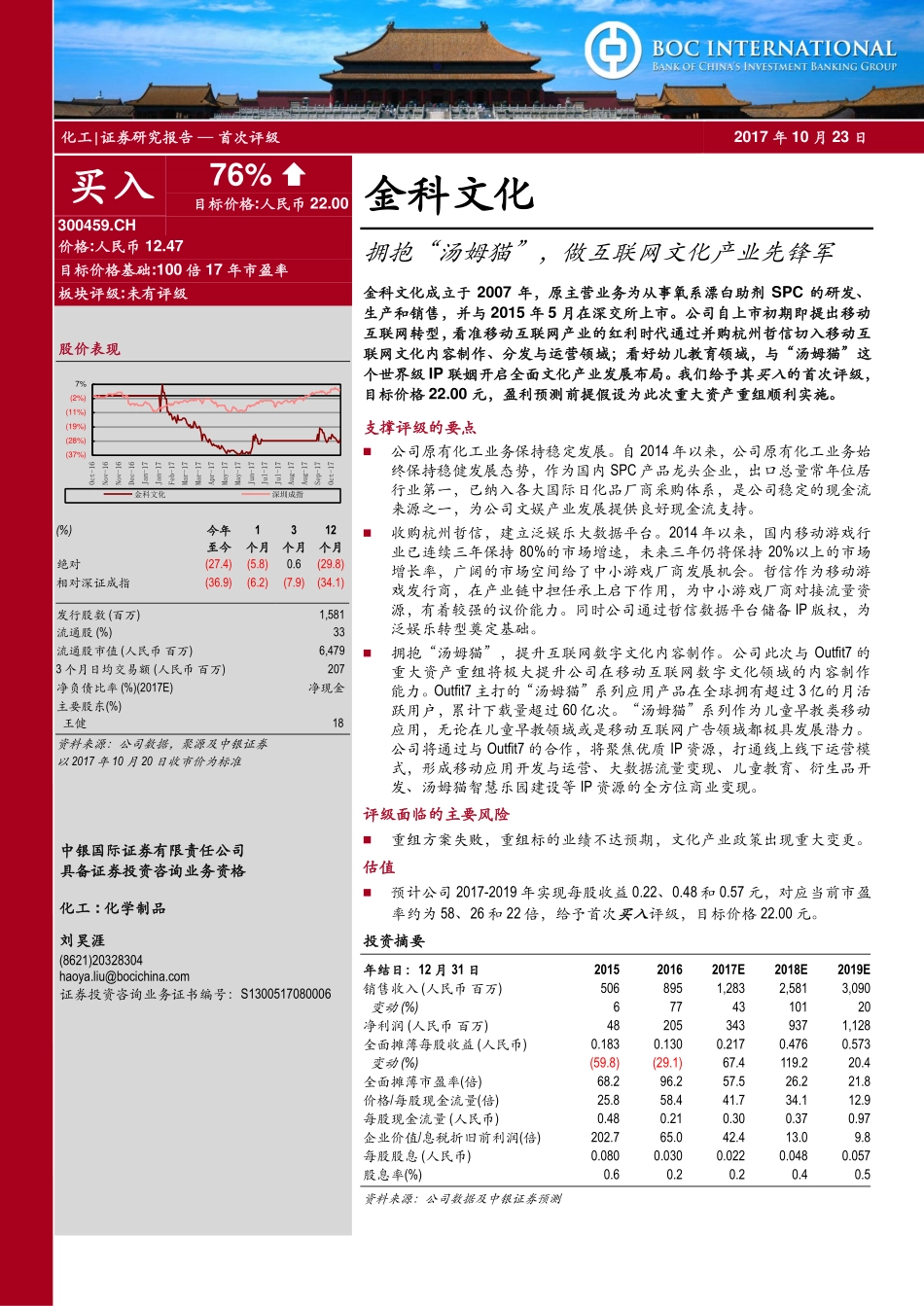

化工|证券研究报告—首次评级2017年10月23日[Table_Stock]买入76%目标价格:人民币22.00300459.CH价格:人民币12.47目标价格基础:100倍17年市盈率板块评级:未有评级[Table_PicQuote]股价表现(37%)(28%)(19%)(11%)(2%)7%Oct-16Nov-16Nov-16Dec-16Jan-17Jan-17Feb-17Mar-17Mar-17Apr-17May-17May-17Jun-17Jul-17Jul-17Aug-17Aug-17Sep-17Oct-17金科文化深圳成指[Table_Index](%)今年至今1个月3个月12个月绝对(27.4)(5.8)0.6(29.8)相对深证成指(36.9)(6.2)(7.9)(34.1)发行股数(百万)1,581流通股(%)33流通股市值(人民币百万)6,4793个月日均交易额(人民币百万)207净负债比率(%)(2017E)净现金主要股东(%)王健18资料来源:公司数据,聚源及中银证券以2017年10月20日收市价为标准中银国际证券有限责任公司具备证券投资咨询业务资格[Table_Industry]化工:化学制品[Table_Analyser]刘昊涯(8621)20328304haoya.liu@bocichina.com证券投资咨询业务证书编号:S1300517080006[Table_Title]金科文化拥抱“汤姆猫”,做互联网文化产业先锋军[Table_Summary]金科文化成立于2007年,原主营业务为从事氧系漂白助剂SPC的研发、生产和销售,并与2015年5月在深交所上市。公司自上市初期即提出移动互联网转型,看准移动互联网产业的红利时代通过并购杭州哲信切入移动互联网文化内容制作、分发与运营领域;看好幼儿教育领域,与“汤姆猫”这个世界级IP联姻开启全面文化产业发展布局。我们给予其买入的首次评级,目标价格22.00元,盈利预测前提假设为此次重大资产重组顺利实施。支撑评级的要点公司原有化工业务保持稳定发展。自2014年以来,公司原有化工业务始终保持稳健发展态势,作为国内SPC产品龙头企业,出口总量常年位居行业第一,已纳入各大国际日化品厂商采购体系,是公司稳定的现金流来源之一,为公司文娱产业发展提供良好现金流支持。收购杭州哲信,建立泛娱乐大数据平台。2014年以来,国内移动游戏行业已连续三年保持80%的市场增速,未来三年仍将保持20%以上的市场增长率,广阔的市场空间给了中小游戏厂商发展机会。哲信作为移动游戏发行商,在产业链中担任承上启下作用,为中小游戏厂商对接流量资源,有着较强的议价能力。同时公司通过哲信数据平台储备IP版权,为泛娱乐转型奠定基础。拥抱“汤姆猫”,提升互联网数字文化内容制作。公司此次与Outfit7的重大资产重组将极大提升公司在移动互联网数字文化领域的内容制作能力。Outfit7主打的“汤姆猫”系列应用...