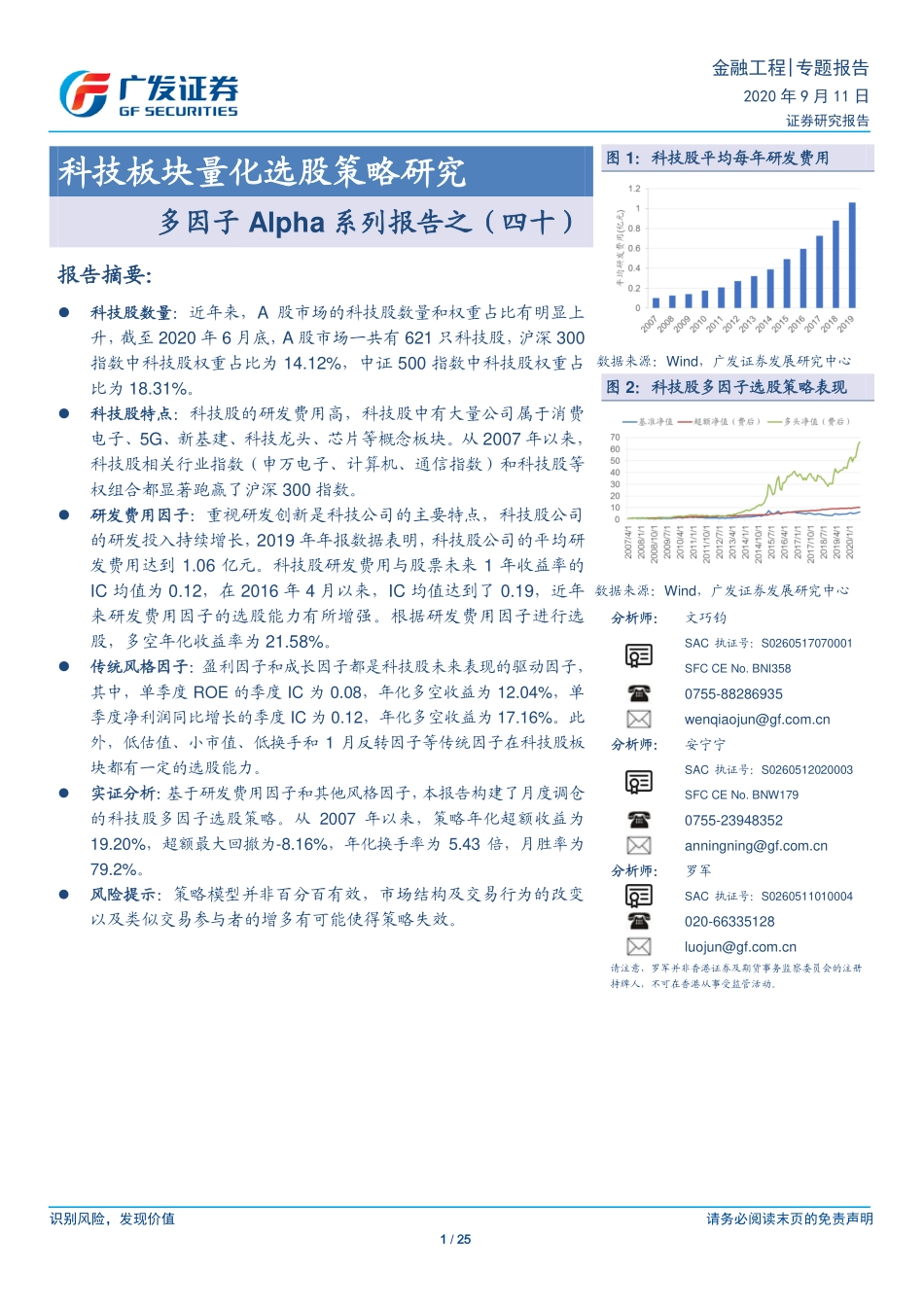

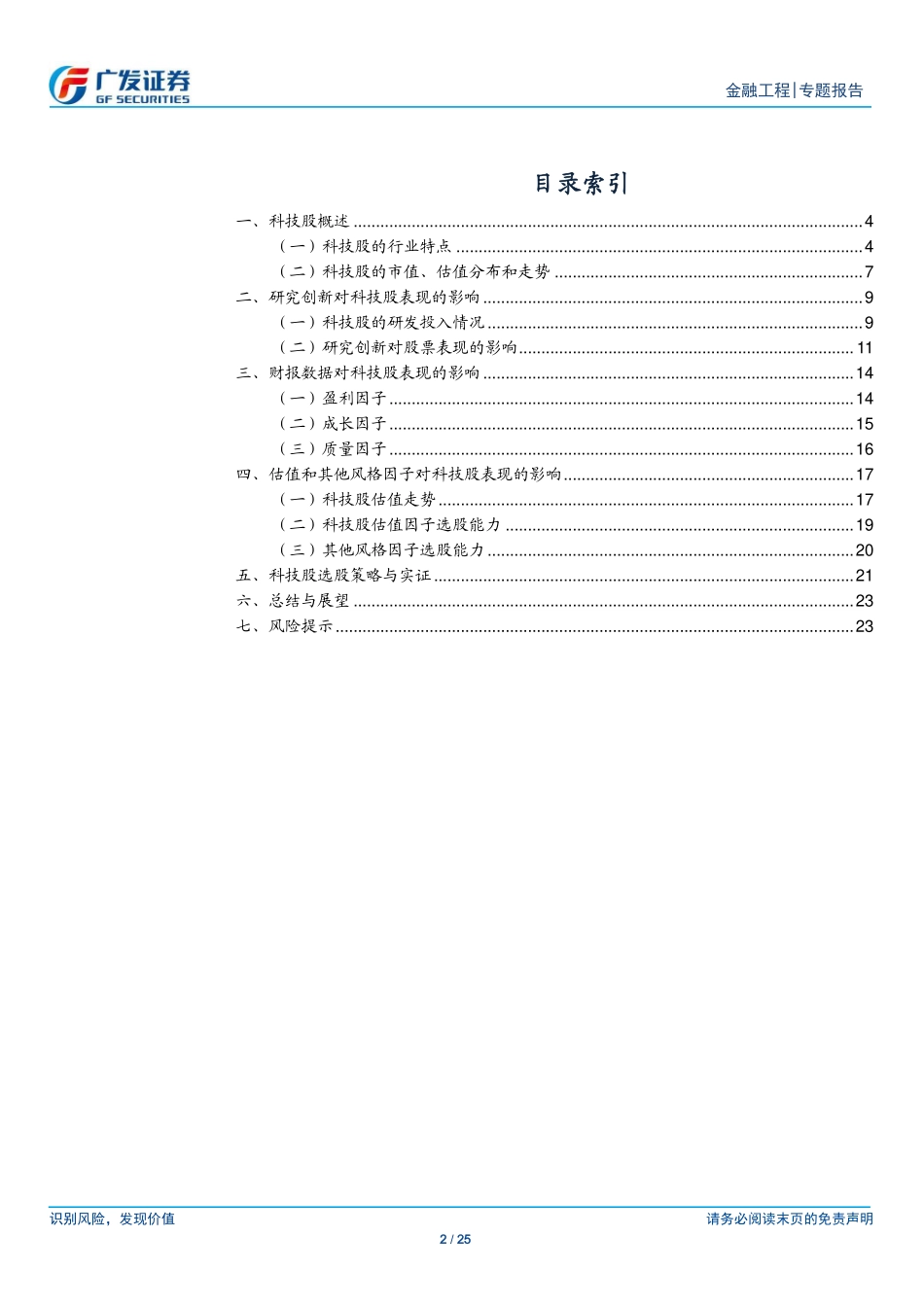

识别风险,发现价值请务必阅读末页的免责声明1/25[Table_Page]金融工程|专题报告2020年9月11日证券研究报告[Table_Title]科技板块量化选股策略研究多因子Alpha系列报告之(四十)[Table_Summary]报告摘要:科技股数量:近年来,A股市场的科技股数量和权重占比有明显上升,截至2020年6月底,A股市场一共有621只科技股,沪深300指数中科技股权重占比为14.12%,中证500指数中科技股权重占比为18.31%。科技股特点:科技股的研发费用高,科技股中有大量公司属于消费电子、5G、新基建、科技龙头、芯片等概念板块。从2007年以来,科技股相关行业指数(申万电子、计算机、通信指数)和科技股等权组合都显著跑赢了沪深300指数。研发费用因子:重视研发创新是科技公司的主要特点,科技股公司的研发投入持续增长,2019年年报数据表明,科技股公司的平均研发费用达到1.06亿元。科技股研发费用与股票未来1年收益率的IC均值为0.12,在2016年4月以来,IC均值达到了0.19,近年来研发费用因子的选股能力有所增强。根据研发费用因子进行选股,多空年化收益率为21.58%。传统风格因子:盈利因子和成长因子都是科技股未来表现的驱动因子,其中,单季度ROE的季度IC为0.08,年化多空收益为12.04%,单季度净利润同比增长的季度IC为0.12,年化多空收益为17.16%。此外,低估值、小市值、低换手和1月反转因子等传统因子在科技股板块都有一定的选股能力。实证分析:基于研发费用因子和其他风格因子,本报告构建了月度调仓的科技股多因子选股策略。从2007年以来,策略年化超额收益为19.20%,超额最大回撤为-8.16%,年化换手率为5.43倍,月胜率为79.2%。风险提示:策略模型并非百分百有效,市场结构及交易行为的改变以及类似交易参与者的增多有可能使得策略失效。图1:科技股平均每年研发费用数据来源:Wind,广发证券发展研究中心图2:科技股多因子选股策略表现数据来源:Wind,广发证券发展研究中心[Table_Author]分析师:文巧钧SAC执证号:S0260517070001SFCCENo.BNI3580755-88286935wenqiaojun@gf.com.cn分析师:安宁宁SAC执证号:S0260512020003SFCCENo.BNW1790755-23948352anningning@gf.com.cn分析师:罗军SAC执证号:S0260511010004020-66335128luojun@gf.com.cn请注意,罗军并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。[Table_Contacts]识别风险,发现价值请务必阅读末页的免责声明2/25[Table_PageText]金融工程|专题报告目录...