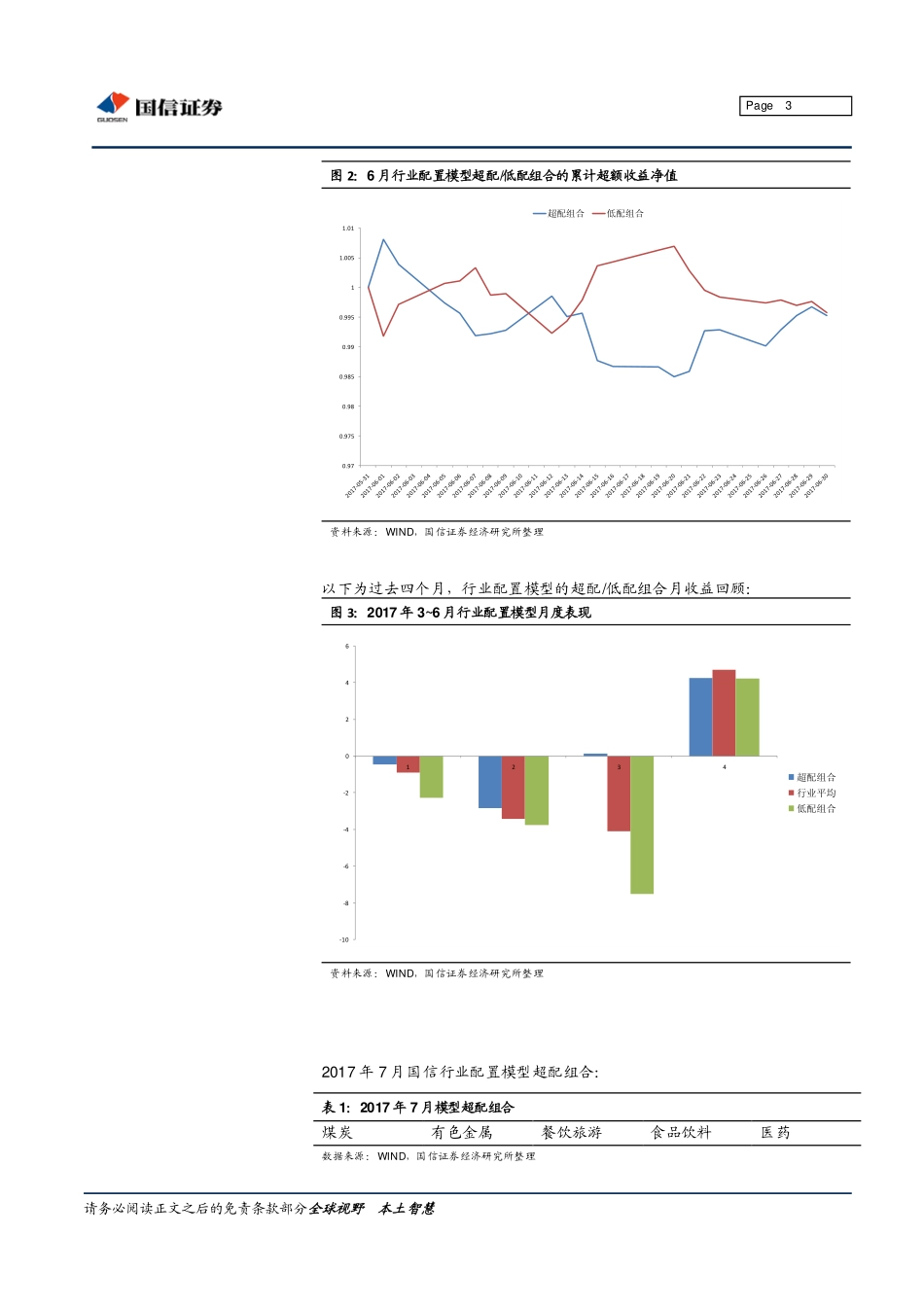

请务必阅读正文之后的免责条款部分全球视野本土智慧金融工程研究Page1证券研究报告—动态报告金融工程[Table_Title]金融工程数量化投资月报数量化投资2017年07月03日[Table_BaseInfo]相关研究报告:《基于收益动量和成交额反转的行业配臵模型》——2017-02-28《九月市场风格反转、规模--多因子选股超额收益2.78%》——2014-10-13《七月市场风格反转:多因子选股超额收益0.91%》——2014-08-05《多因子模型选股月报:八月份超额收益2.68%》——2014-09-03《金融工程数量化投资月报:五月行业配臵模型大放光彩,连续三个月保持三连胜》——2017-06-01证券分析师:吴子昱电话:0755-22940607E-MAIL:wuziy@guosen.com.cn证券投资咨询执业资格证书编码:S0980514050002独立性声明:作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。金融工程月报六月行业配臵模型表现平均,多头组合过去四个月3胜1负6月模型表现略低于行业平均超配组合收益:煤炭8.08%(第二)、食品饮料7.90%(第五)、商贸零售3.46%、银行2.68%、石油石化-0.80%。低配组合收益:国防军工6.09%、基础化工5.62%、建筑3.51%、机械3.01%、计算机2.84%。过去4个月表现3月模型超配组合-0.47%,低配组合-2.27%,行业平均-0.91%。4月模型超配组合-2.83%,低配组合-3.76%,行业平均-3.42%。5月模型超配组合0.12%,低配组合-7.53%,行业平均-4.10%。6月模型超配组合4.27%,低配组合4.21%,行业平均4.69%。超配组合继之前3连胜之后,6月份跑输行业平均;低配组合连续4个月跑输。7月模型超配/低配组合(中信一级行业)超配组合:煤炭、有色金属、餐饮旅游、医药、食品饮料;低配组合:电力、建筑、机械、计算机、传媒。请务必阅读正文之后的免责条款部分全球视野本土智慧Page2行业配臵模型简介基于行业收益率动量和成交额反转的行业配臵模型1.中国A股市场2005~2017年间,行业指数具有显著的1个月收益率动量效应。以中信一级行业指数为例,2005年开始,每月初做多上月收益率最高的五个行业,月度胜率59%以上;收益动量最强的五个行业比最弱的五个行业年化收益高11%以上。2.成交额的变化对行业收益率动量策略的影响显著。行业成交额处于长期高位时,行业收益率动量策略的胜率和收益都显著下降。3.用行业的“1个月动量因子”和“成交额反转因子”,综合打分,打分最高的五个行业作为超...