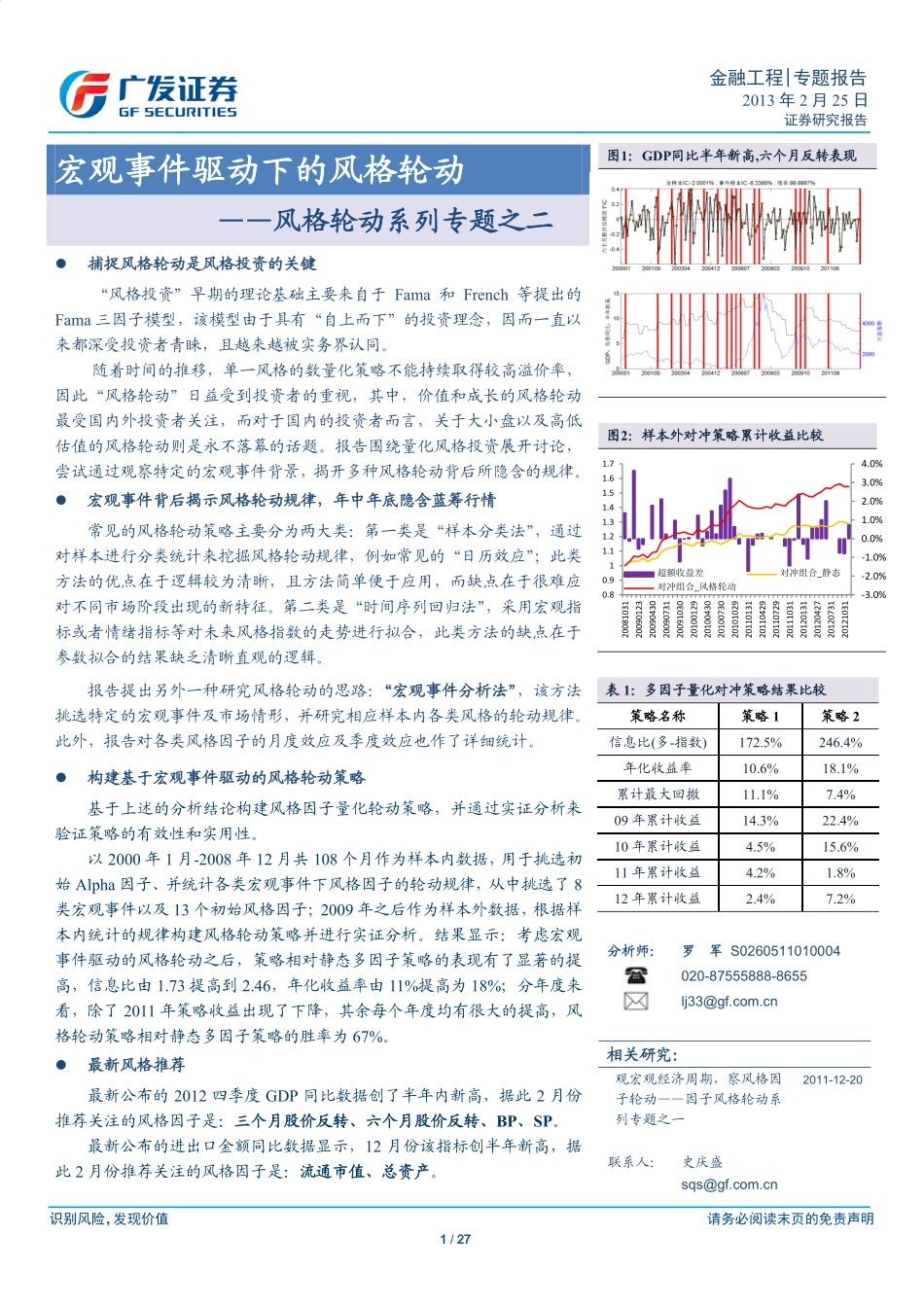

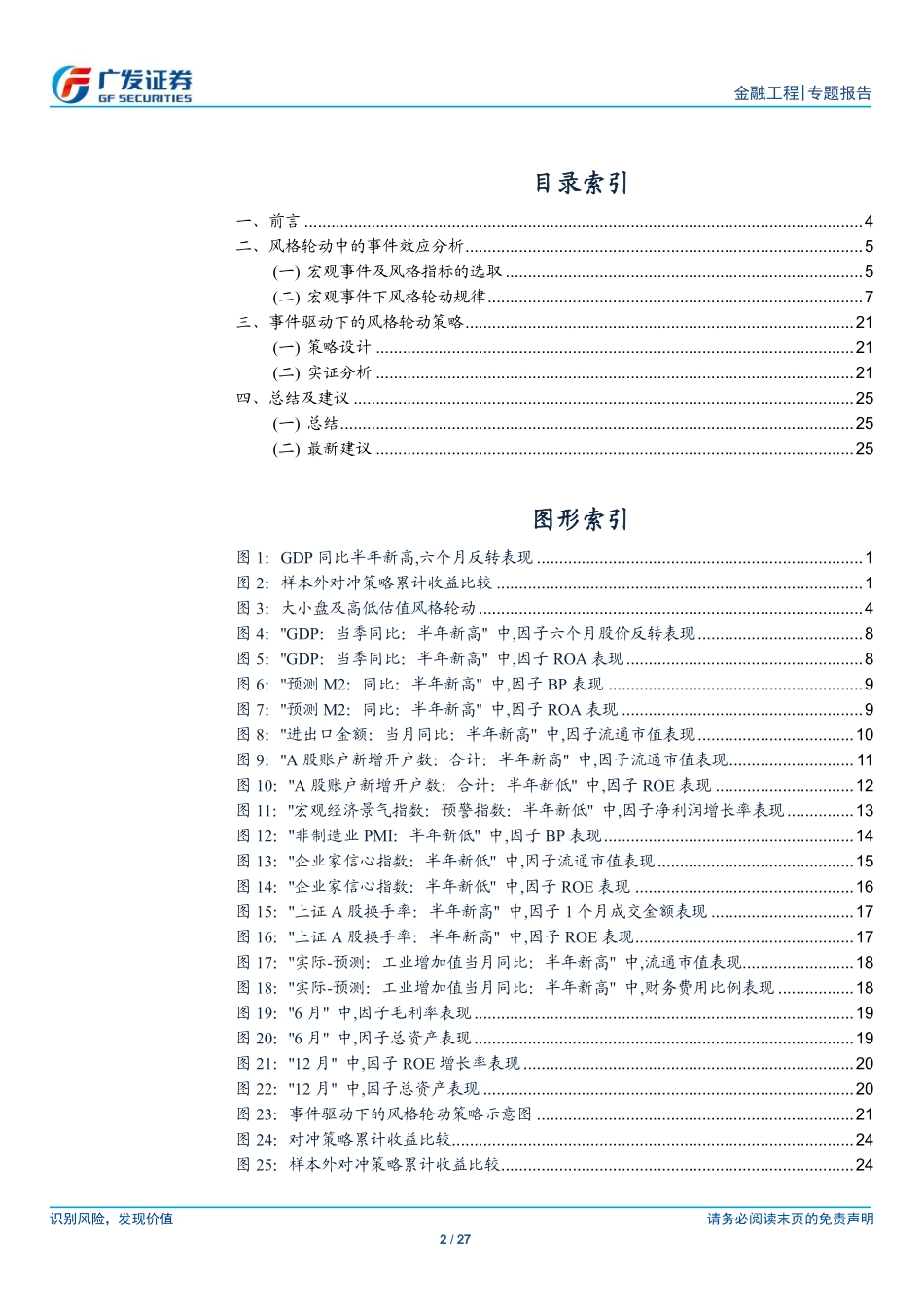

识别风险,发现价值请务必阅读末页的免责声明1/27金融工程|专题报告2013年2月25日证券研究报告Table_Title宏观事件驱动下的风格轮动——风格轮动系列专题之二Table_Summary捕捉风格轮动是风格投资的关键“风格投资”早期的理论基础主要来自于Fama和French等提出的Fama三因子模型,该模型由于具有“自上而下”的投资理念,因而一直以来都深受投资者青睐,且越来越被实务界认同。随着时间的推移,单一风格的数量化策略不能持续取得较高溢价率,因此“风格轮动”日益受到投资者的重视,其中,价值和成长的风格轮动最受国内外投资者关注,而对于国内的投资者而言,关于大小盘以及高低估值的风格轮动则是永不落幕的话题。报告围绕量化风格投资展开讨论,尝试通过观察特定的宏观事件背景,揭开多种风格轮动背后所隐含的规律。宏观事件背后揭示风格轮动规律,年中年底隐含蓝筹行情常见的风格轮动策略主要分为两大类:第一类是“样本分类法”,通过对样本进行分类统计来挖掘风格轮动规律,例如常见的“日历效应”;此类方法的优点在于逻辑较为清晰,且方法简单便于应用,而缺点在于很难应对不同市场阶段出现的新特征。第二类是“时间序列回归法”,采用宏观指标或者情绪指标等对未来风格指数的走势进行拟合,此类方法的缺点在于参数拟合的结果缺乏清晰直观的逻辑。报告提出另外一种研究风格轮动的思路:“宏观事件分析法”,该方法挑选特定的宏观事件及市场情形,并研究相应样本内各类风格的轮动规律。此外,报告对各类风格因子的月度效应及季度效应也作了详细统计。构建基于宏观事件驱动的风格轮动策略基于上述的分析结论构建风格因子量化轮动策略,并通过实证分析来验证策略的有效性和实用性。以2000年1月-2008年12月共108个月作为样本内数据,用于挑选初始Alpha因子、并统计各类宏观事件下风格因子的轮动规律,从中挑选了8类宏观事件以及13个初始风格因子;2009年之后作为样本外数据,根据样本内统计的规律构建风格轮动策略并进行实证分析。结果显示:考虑宏观事件驱动的风格轮动之后,策略相对静态多因子策略的表现有了显著的提高,信息比由1.73提高到2.46,年化收益率由11%提高为18%;分年度来看,除了2011年策略收益出现了下降,其余每个年度均有很大的提高,风格轮动策略相对静态多因子策略的胜率为67%。最新风格推荐最新公布的2012四季度GDP同比数据创了半年内新高,据此2月份推荐关注的风格因子是:三个月股价反转、六个月股价反转、BP、S...