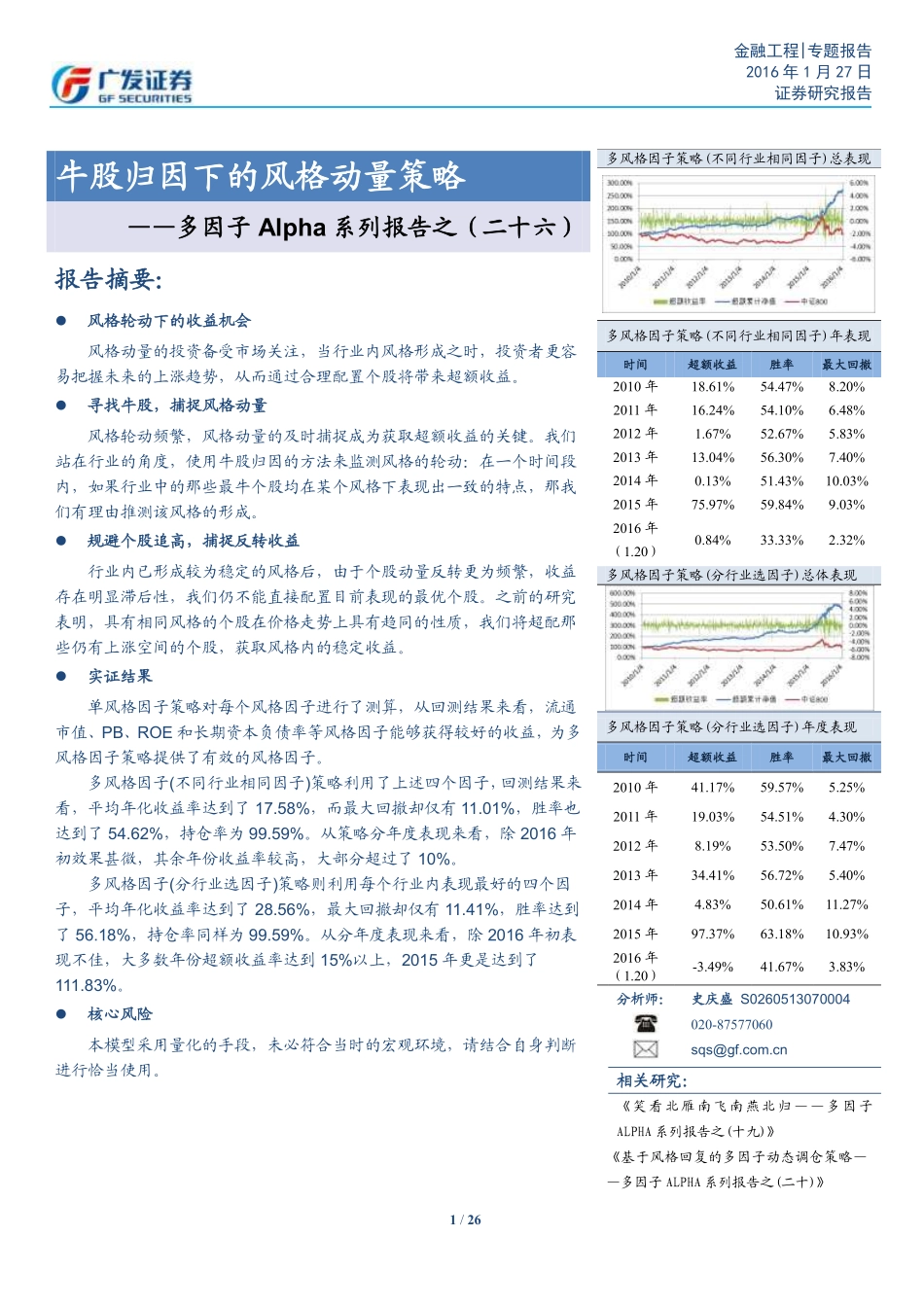

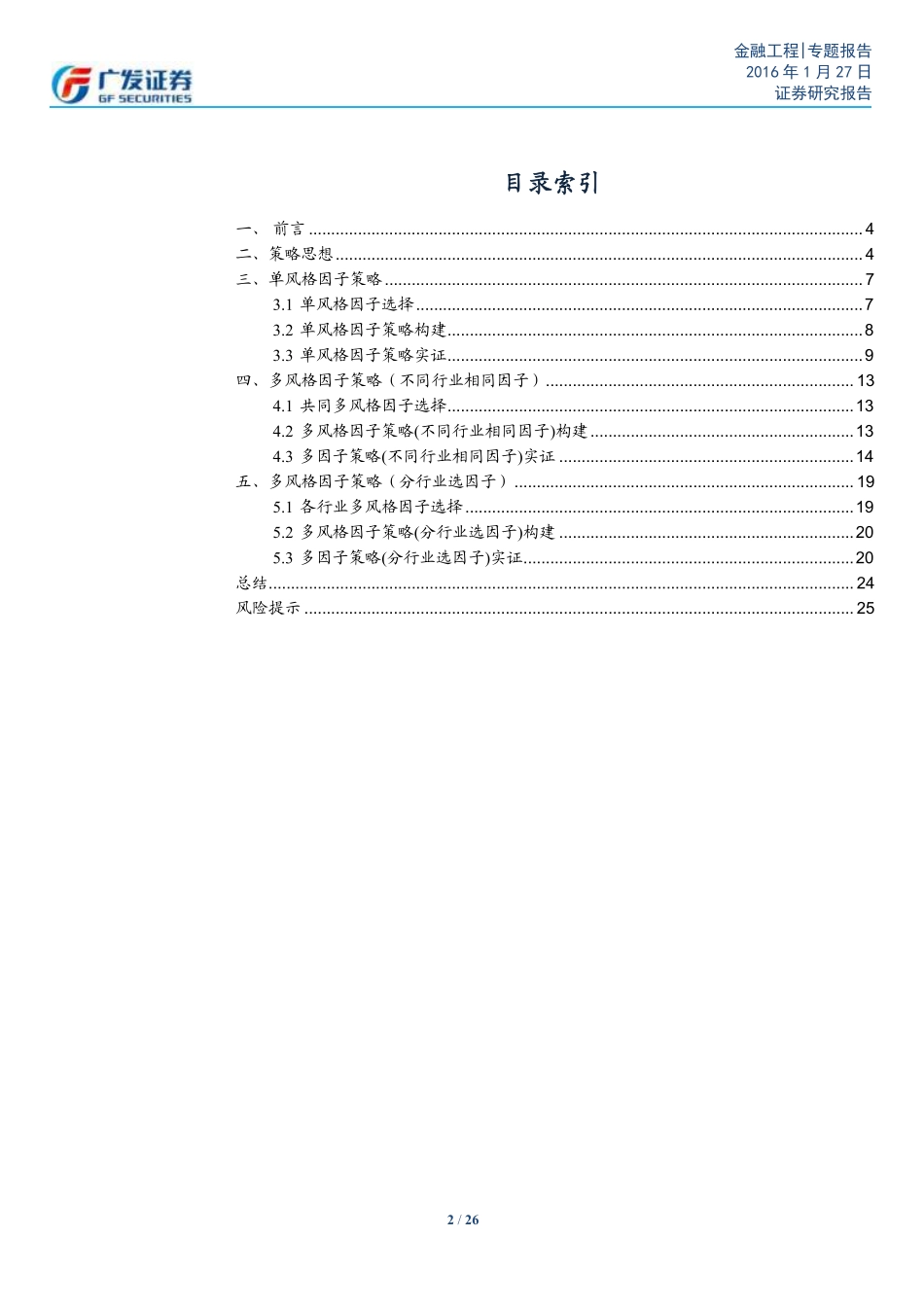

1/26金融工程|专题报告2016年1月27日证券研究报告阿点Table_Title牛股归因下的风格动量策略——多因子Alpha系列报告之(二十六)Table_Summary报告摘要:风格轮动下的收益机会风格动量的投资备受市场关注,当行业内风格形成之时,投资者更容易把握未来的上涨趋势,从而通过合理配置个股将带来超额收益。寻找牛股,捕捉风格动量风格轮动频繁,风格动量的及时捕捉成为获取超额收益的关键。我们站在行业的角度,使用牛股归因的方法来监测风格的轮动:在一个时间段内,如果行业中的那些最牛个股均在某个风格下表现出一致的特点,那我们有理由推测该风格的形成。规避个股追高,捕捉反转收益行业内已形成较为稳定的风格后,由于个股动量反转更为频繁,收益存在明显滞后性,我们仍不能直接配置目前表现的最优个股。之前的研究表明,具有相同风格的个股在价格走势上具有趋同的性质,我们将超配那些仍有上涨空间的个股,获取风格内的稳定收益。实证结果单风格因子策略对每个风格因子进行了测算,从回测结果来看,流通市值、PB、ROE和长期资本负债率等风格因子能够获得较好的收益,为多风格因子策略提供了有效的风格因子。多风格因子(不同行业相同因子)策略利用了上述四个因子,回测结果来看,平均年化收益率达到了17.58%,而最大回撤却仅有11.01%,胜率也达到了54.62%,持仓率为99.59%。从策略分年度表现来看,除2016年初效果甚微,其余年份收益率较高,大部分超过了10%。多风格因子(分行业选因子)策略则利用每个行业内表现最好的四个因子,平均年化收益率达到了28.56%,最大回撤却仅有11.41%,胜率达到了56.18%,持仓率同样为99.59%。从分年度表现来看,除2016年初表现不佳,大多数年份超额收益率达到15%以上,2015年更是达到了111.83%。核心风险本模型采用量化的手段,未必符合当时的宏观环境,请结合自身判断进行恰当使用。相似性多风格因子策略(不同行业相同因子)总表现多风格因子策略(不同行业相同因子)年表现时间超额收益胜率最大回撤2010年18.61%54.47%8.20%2011年16.24%54.10%6.48%2012年1.67%52.67%5.83%2013年13.04%56.30%7.40%2014年0.13%51.43%10.03%2015年75.97%59.84%9.03%2016年(1.20)0.84%33.33%2.32%多风格因子策略(分行业选因子)总体表现多风格因子策略(分行业选因子)年度表现时间超额收益胜率最大回撤2010年41.17%59.57%5.25%2011年19.03%54.51%4.30%2012年8.19%53.50%7.47%2013年34.41%56.72%5.40%2014年4.83%50.61%11.27%2...