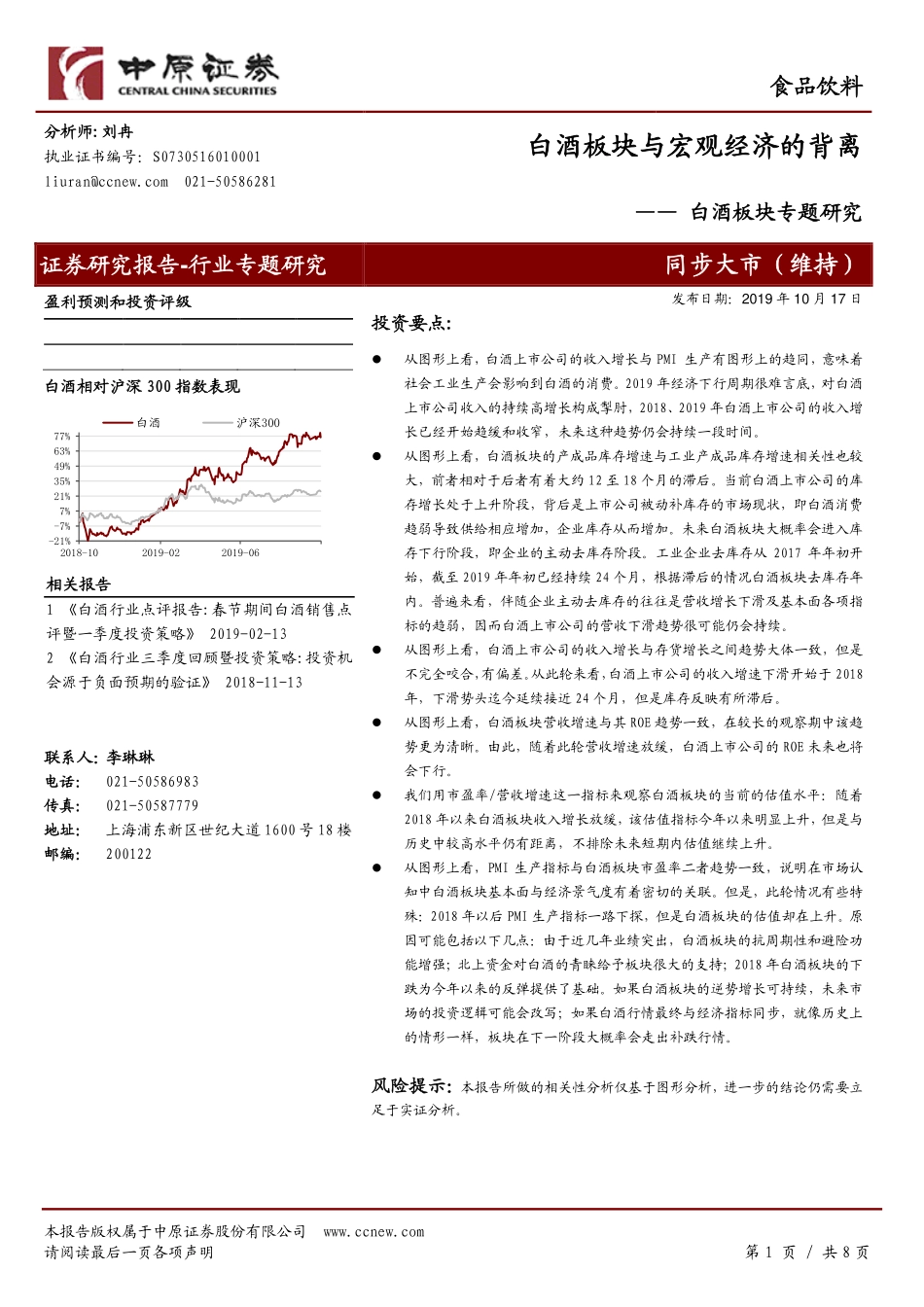

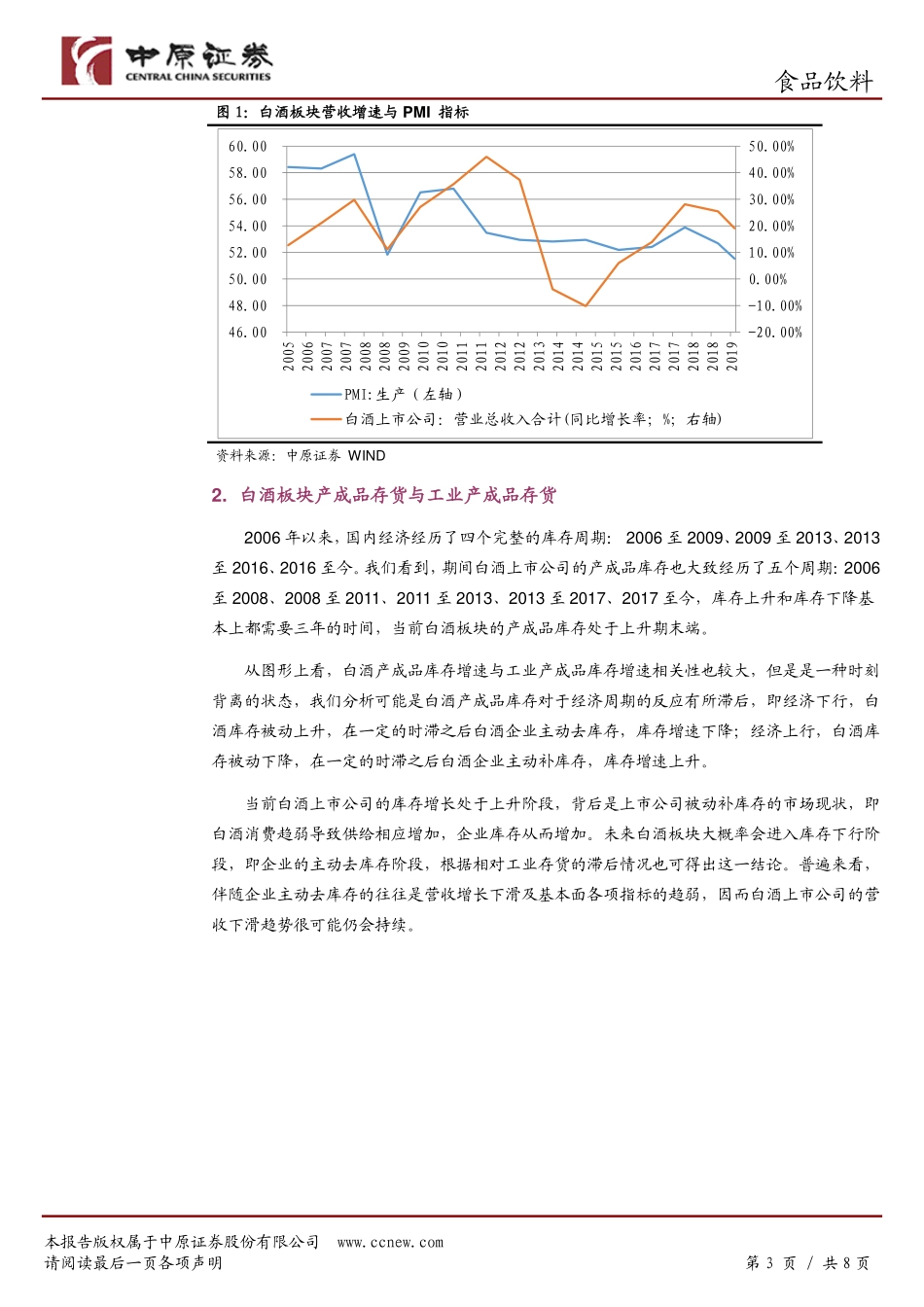

本报告版权属于中原证券股份有限公司www.ccnew.com请阅读最后一页各项声明第1页/共8页食品饮料分析师:刘冉执业证书编号:S0730516010001liuran@ccnew.com021-50586281白酒板块与宏观经济的背离——白酒板块专题研究证券研究报告-行业专题研究同步大市(维持)盈利预测和投资评级白酒相对沪深300指数表现相关报告1《白酒行业点评报告:春节期间白酒销售点评暨一季度投资策略》2019-02-132《白酒行业三季度回顾暨投资策略:投资机会源于负面预期的验证》2018-11-13联系人:李琳琳电话:021-50586983传真:021-50587779地址:上海浦东新区世纪大道1600号18楼邮编:200122发布日期:2019年10月17日投资要点:从图形上看,白酒上市公司的收入增长与PMI生产有图形上的趋同,意味着社会工业生产会影响到白酒的消费。2019年经济下行周期很难言底,对白酒上市公司收入的持续高增长构成掣肘,2018、2019年白酒上市公司的收入增长已经开始趋缓和收窄,未来这种趋势仍会持续一段时间。从图形上看,白酒板块的产成品库存增速与工业产成品库存增速相关性也较大,前者相对于后者有着大约12至18个月的滞后。当前白酒上市公司的库存增长处于上升阶段,背后是上市公司被动补库存的市场现状,即白酒消费趋弱导致供给相应增加,企业库存从而增加。未来白酒板块大概率会进入库存下行阶段,即企业的主动去库存阶段。工业企业去库存从2017年年初开始,截至2019年年初已经持续24个月,根据滞后的情况白酒板块去库存年内。普遍来看,伴随企业主动去库存的往往是营收增长下滑及基本面各项指标的趋弱,因而白酒上市公司的营收下滑趋势很可能仍会持续。从图形上看,白酒上市公司的收入增长与存货增长之间趋势大体一致,但是不完全咬合,有偏差。从此轮来看,白酒上市公司的收入增速下滑开始于2018年,下滑势头迄今延续接近24个月,但是库存反映有所滞后。从图形上看,白酒板块营收增速与其ROE趋势一致,在较长的观察期中该趋势更为清晰。由此,随着此轮营收增速放缓,白酒上市公司的ROE未来也将会下行。我们用市盈率/营收增速这一指标来观察白酒板块的当前的估值水平:随着2018年以来白酒板块收入增长放缓,该估值指标今年以来明显上升,但是与历史中较高水平仍有距离,不排除未来短期内估值继续上升。从图形上看,PMI生产指标与白酒板块市盈率二者趋势一致,说明在市场认知中白酒板块基本面与经济景气度有着密切的关联。但是,此轮情况有些特殊:2018年以后PMI生产指...