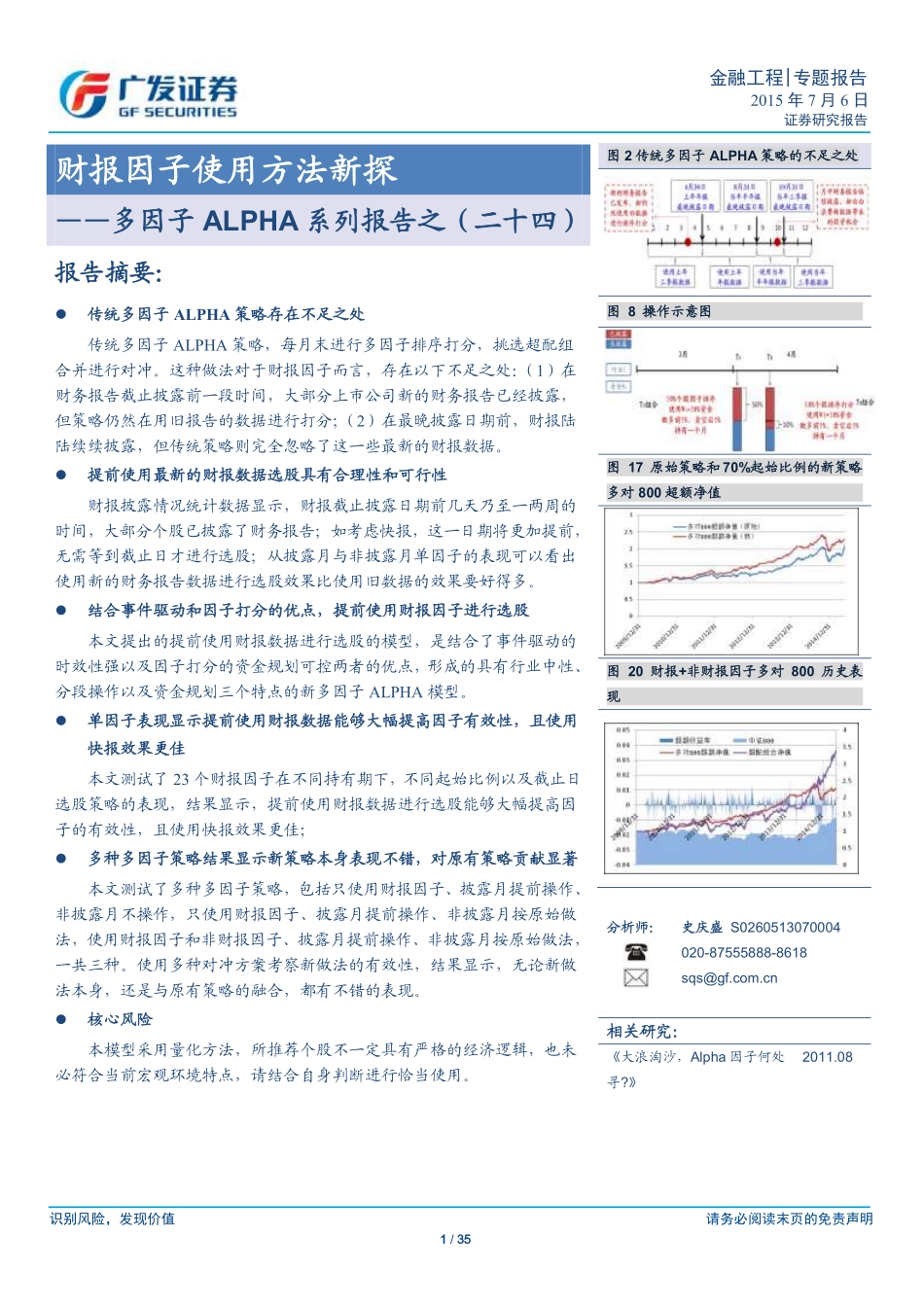

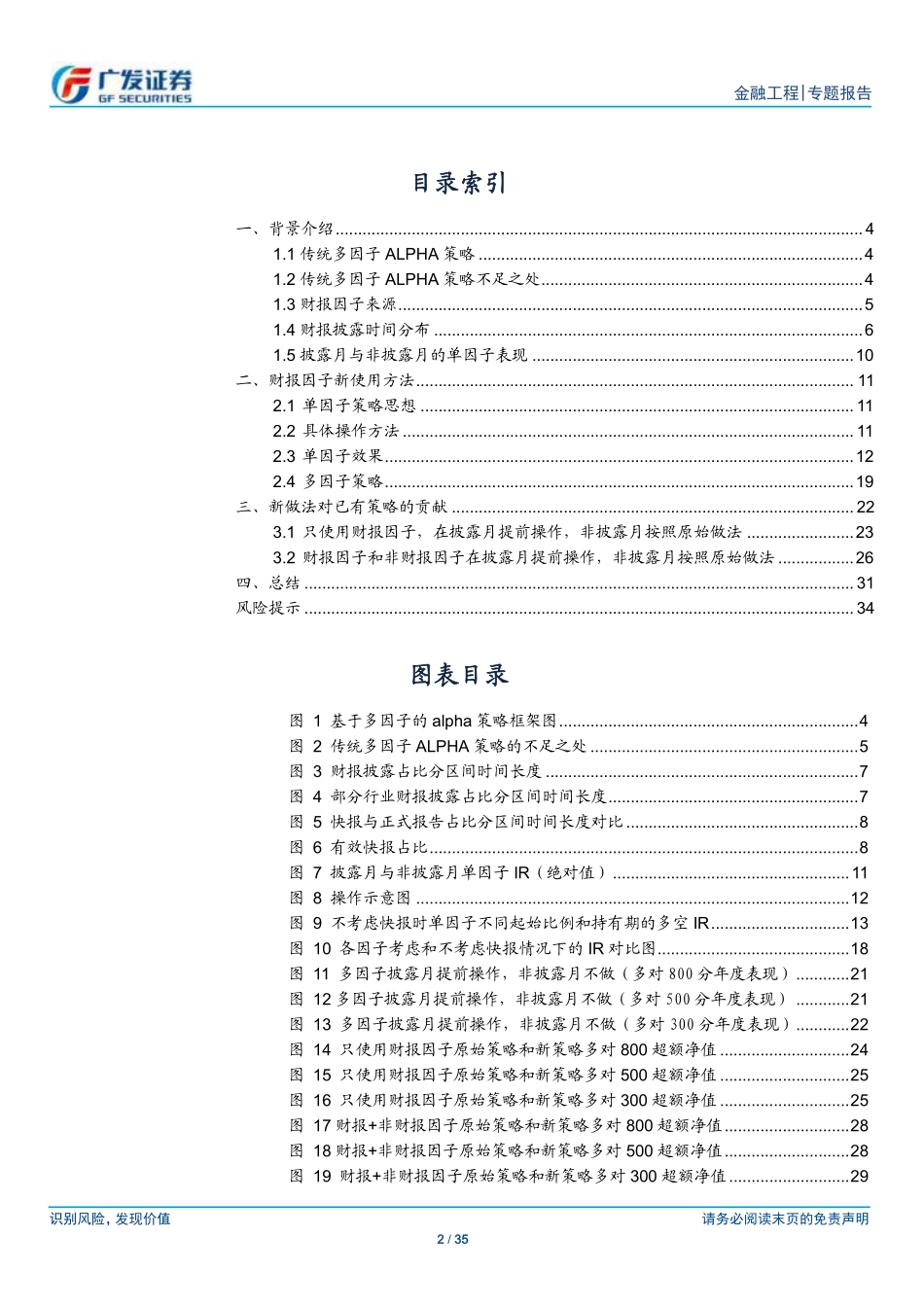

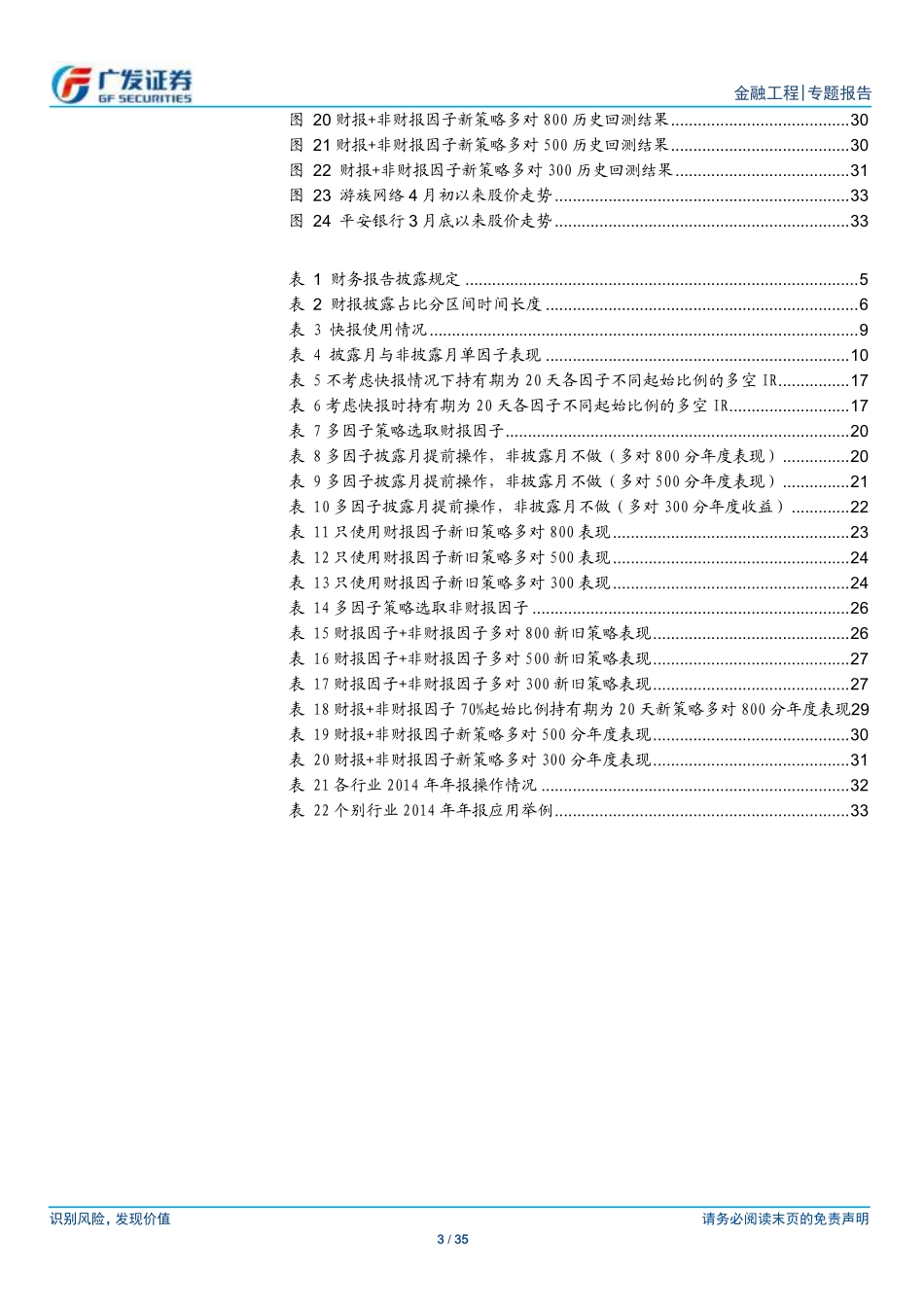

识别风险,发现价值请务必阅读末页的免责声明1/35金融工程|专题报告2015年7月6日证券研究报告阿点Table_Title财报因子使用方法新探——多因子ALPHA系列报告之(二十四)Table_Summary报告摘要:传统多因子ALPHA策略存在不足之处传统多因子ALPHA策略,每月末进行多因子排序打分,挑选超配组合并进行对冲。这种做法对于财报因子而言,存在以下不足之处:(1)在财务报告截止披露前一段时间,大部分上市公司新的财务报告已经披露,但策略仍然在用旧报告的数据进行打分;(2)在最晚披露日期前,财报陆陆续续披露,但传统策略则完全忽略了这一些最新的财报数据。提前使用最新的财报数据选股具有合理性和可行性财报披露情况统计数据显示,财报截止披露日期前几天乃至一两周的时间,大部分个股已披露了财务报告;如考虑快报,这一日期将更加提前,无需等到截止日才进行选股;从披露月与非披露月单因子的表现可以看出使用新的财务报告数据进行选股效果比使用旧数据的效果要好得多。结合事件驱动和因子打分的优点,提前使用财报因子进行选股本文提出的提前使用财报数据进行选股的模型,是结合了事件驱动的时效性强以及因子打分的资金规划可控两者的优点,形成的具有行业中性、分段操作以及资金规划三个特点的新多因子ALPHA模型。单因子表现显示提前使用财报数据能够大幅提高因子有效性,且使用快报效果更佳本文测试了23个财报因子在不同持有期下,不同起始比例以及截止日选股策略的表现,结果显示,提前使用财报数据进行选股能够大幅提高因子的有效性,且使用快报效果更佳;多种多因子策略结果显示新策略本身表现不错,对原有策略贡献显著本文测试了多种多因子策略,包括只使用财报因子、披露月提前操作、非披露月不操作,只使用财报因子、披露月提前操作、非披露月按原始做法,使用财报因子和非财报因子、披露月提前操作、非披露月按原始做法,一共三种。使用多种对冲方案考察新做法的有效性,结果显示,无论新做法本身,还是与原有策略的融合,都有不错的表现。核心风险本模型采用量化方法,所推荐个股不一定具有严格的经济逻辑,也未必符合当前宏观环境特点,请结合自身判断进行恰当使用。相似性图2传统多因子ALPHA策略的不足之处图8操作示意图图17原始策略和70%起始比例的新策略多对800超额净值图20财报+非财报因子多对800历史表现Table_Author分析师:史庆盛S0260513070004020-87555888-8618sqs@gf.com.cnTable_Report相关研究:《大浪淘...