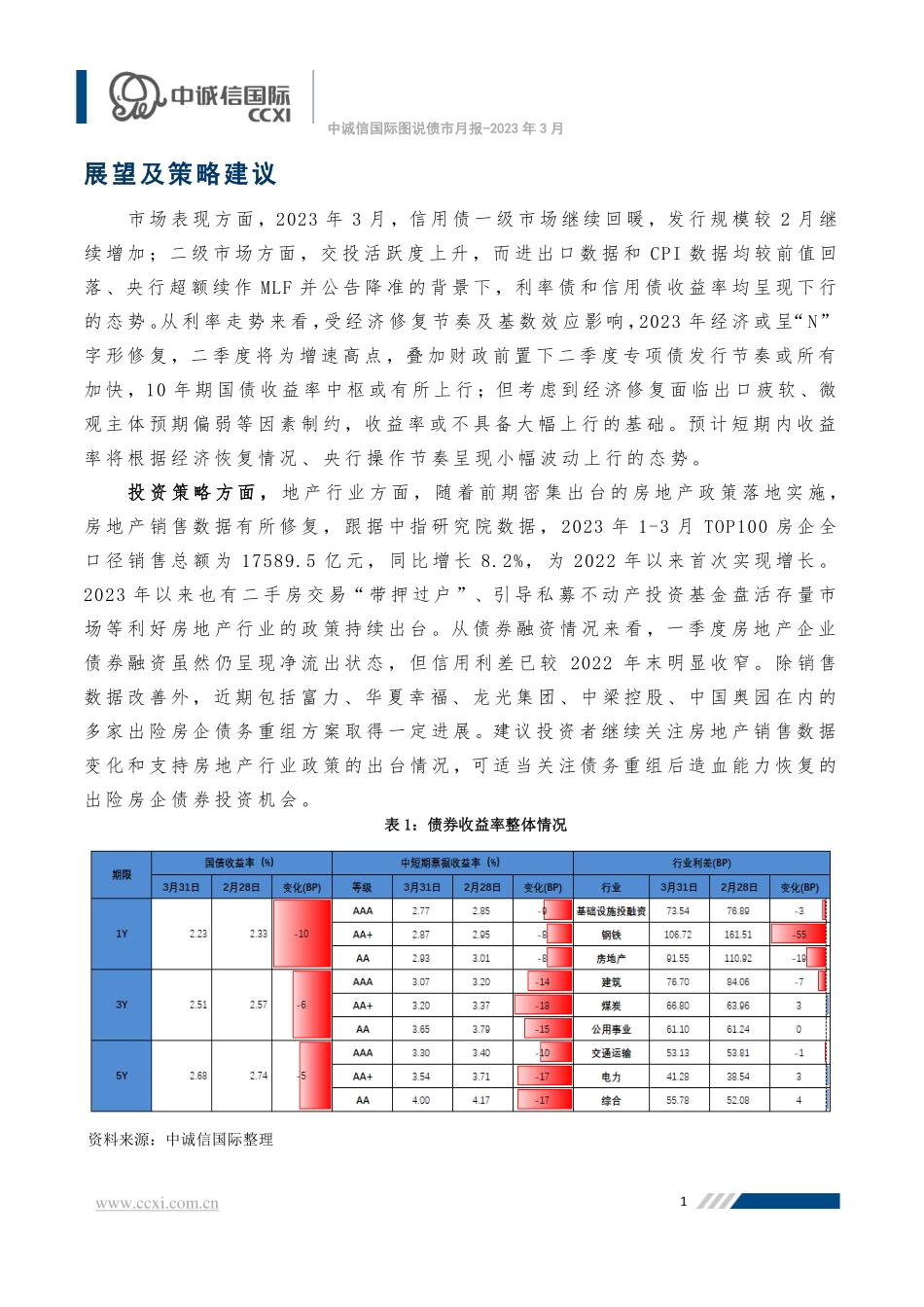

地方政府债与城投行业监测周报2022年第9期隐性债务监管高压态势不变强调防范“处置风险的风险”图说债市月报2023年3月1日—3月31日作者:中诚信国际研究院侯天成010-66428877-511tchhou@ccxi.com.cn翟帅010-66428877-262shzhai@ccxi.com.cn卢菱歌010-66428877-385lglu@ccxi.com.cn谭畅010-66428877-264chtan@ccxi.com.cn联系人:中诚信国际研究院副院长袁海霞010-66428877-261hxyuan@ccxi.com.cn信用债发行规模回升,收益率全面下行——2023年3月图说债市月报本期要点展望及策略建议从利率走势来看,受经济修复节奏及基数效应影响,2023年经济或呈“N”字形修复,二季度将为增速高点,叠加财政前置下二季度专项债发行节奏或所有加快,10年期国债收益率中枢或有所上行;但考虑到经济修复面临出口疲软、微观主体预期偏弱等因素制约,收益率或不具备大幅上行的基础。预计短期内收益率将根据经济恢复情况、央行操作节奏呈现小幅波动上行的态势。投资策略方面,地产行业方面,随着前期密集出台的房地产政策落地实施,房地产销售数据有所修复。2023年以来也有二手房交易“带押过户”、引导私募不动产投资基金盘活存量市场等利好房地产行业的政策持续出台。从债券融资情况来看,一季度房地产企业债券融资虽然仍呈现净流出状态,但信用利差已较2022年末明显收窄。除销售数据改善外,近期包括富力、华夏幸福、龙光集团、中梁控股、中国奥园在内的多家出险房企债务重组方案取得一定进展。建议投资者继续关注房地产销售数据变化和支持房地产行业政策的出台情况,可适当关注债务重组后造血能力恢复的出险房企债券投资机会。债券市场回顾信用风险:3月公募债券市场月度滚动违约率为0.15%,较上月有所回落。3月债券市场违约主体数量有所增加,月内有金科地产和华夏幸福2家主体违约。此外,金科地产、南通三建、融侨集团、华夏幸福、亿利资源、龙光控股、中天金融、佳源创盛和上海世茂等9家行业主体进行债券展期,除亿利资源和南通三建外,其他主体均为房地产行业。宏观与资金环境:3月制造业PMI为51.9%,较前值回落0.7个百分点。稳增长政策持续发力支持经济修复,本月制造业产需两端继续位于景气水平之上,但较上月有所回落,表明经济修复仍面临一定的挑战。流动性方面,3月央行通过公开市场操作净回笼资金4022亿元。截至3月末,14天及以下期限质押式回购利率下行10-28bp以外,21天及1个月期限质押式回购利率较上月末均分别上行18和52bp。一级市场:3...