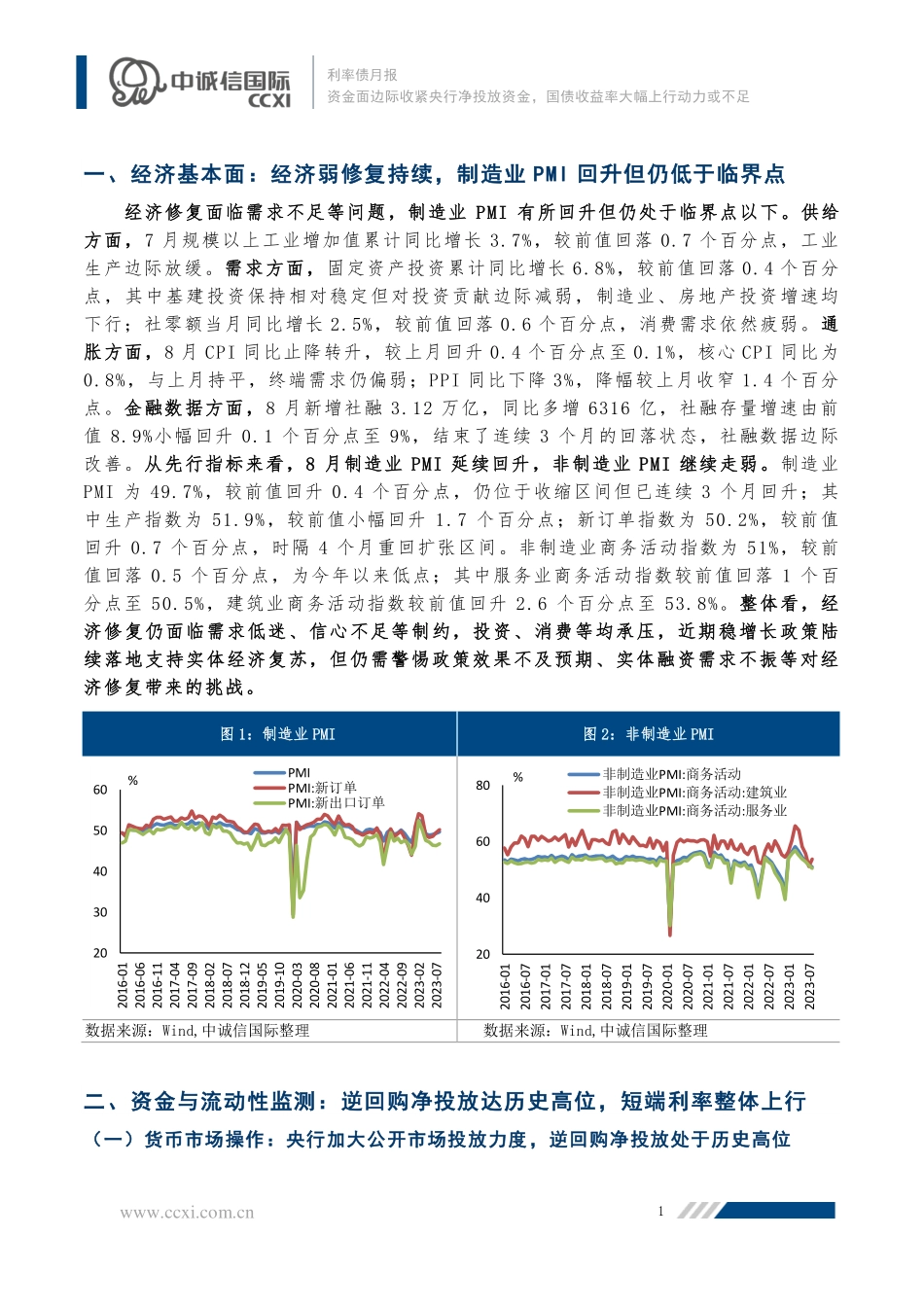

www.ccxi.com.cn地方政府债与城投行业监测周报2022年第9期隐性债务监管高压态势不变强调防范“处置风险的风险”专题研究(2023年9月)作者:中诚信国际研究院王晨010-66428877-319chwang01@ccxi.com.cn汪苑晖010-66428877-281yhwang@ccxi.com.cn中诚信国际研究院执行院长袁海霞010-66428877-261hxyuan@ccxi.com.cn【货币政策及利率债上半年回顾与下阶段展望】复苏承压降准降息仍有可能,收益率中枢或将低于上半年,2023年7月【5月利率债运行分析与展望】央行公开市场操作连续净回笼,短期内收益率继续下行动力不足,2023年6月【货币政策及利率债一季度回顾与下阶段展望】稳健货币政策下资金利率中枢上行,复苏承压下半年收益率中枢或有所回落,2023年4月【2月利率债运行分析与展望】硅谷银行破产对我国影响有限,短期内收益率或延续区间波动,2023年3月资金面边际收紧央行净投放资金国债收益率大幅上行动力或不足——8月利率债运行分析与展望本期要点展望:货币政策加大信贷支持力度,收益率大幅上行动力不足货币政策稳中偏松,四季度降准降息概率或较大,且存在创新金融工具支持地方政府债务化解的可能性。在经济修复基础较不稳固、近期央行强调继续加大调控力度下,货币政策稳中偏松,四季度降准降息概率或较大,且将进一步加大信贷支持力度。同时,在当前经济运行中结构性矛盾依然突出下,预计后续结构性工具类型及规模或进一步增加。此外,近期央行多次提到统筹协调金融支持地方债务风险化解工作,后续金融对化债支持力度或有所加大,央行或设立特殊专项计划如近期媒体报道的应急流动性工具(SPV)等为化债银行提供低成本资金支持。稳增长政策密集落地带动收益率小幅上行,但考虑到政策面到基本面传导仍有时滞、货币政策环境整体宽松,收益率大幅上行动力不足。中诚信国际FTY模型显示8月10年期国债收益率预期小幅下行,我们认为,近期一系列稳增长政策落地有利于提振市场情绪,叠加专项债加快发行下流动性或边际收紧,或带动收益率小幅上行,但考虑到政策生效需要时日,且短期内预期偏弱等难以大幅扭转,后续经济修复或依然承压,叠加宏观债务风险仍处于高位,货币政策或延续稳中偏松,收益率大幅上行动力不足。经济基本面:经济弱修复持续,制造业PMI回升但仍低于临界点7月工业生产边际放缓,投资增速有所回落,且新增社融不及预期,经济修复承压。从先行指标来看,8月制造业PMI延续回升,非制造业PMI继续走弱。经济修复仍面临需求低...