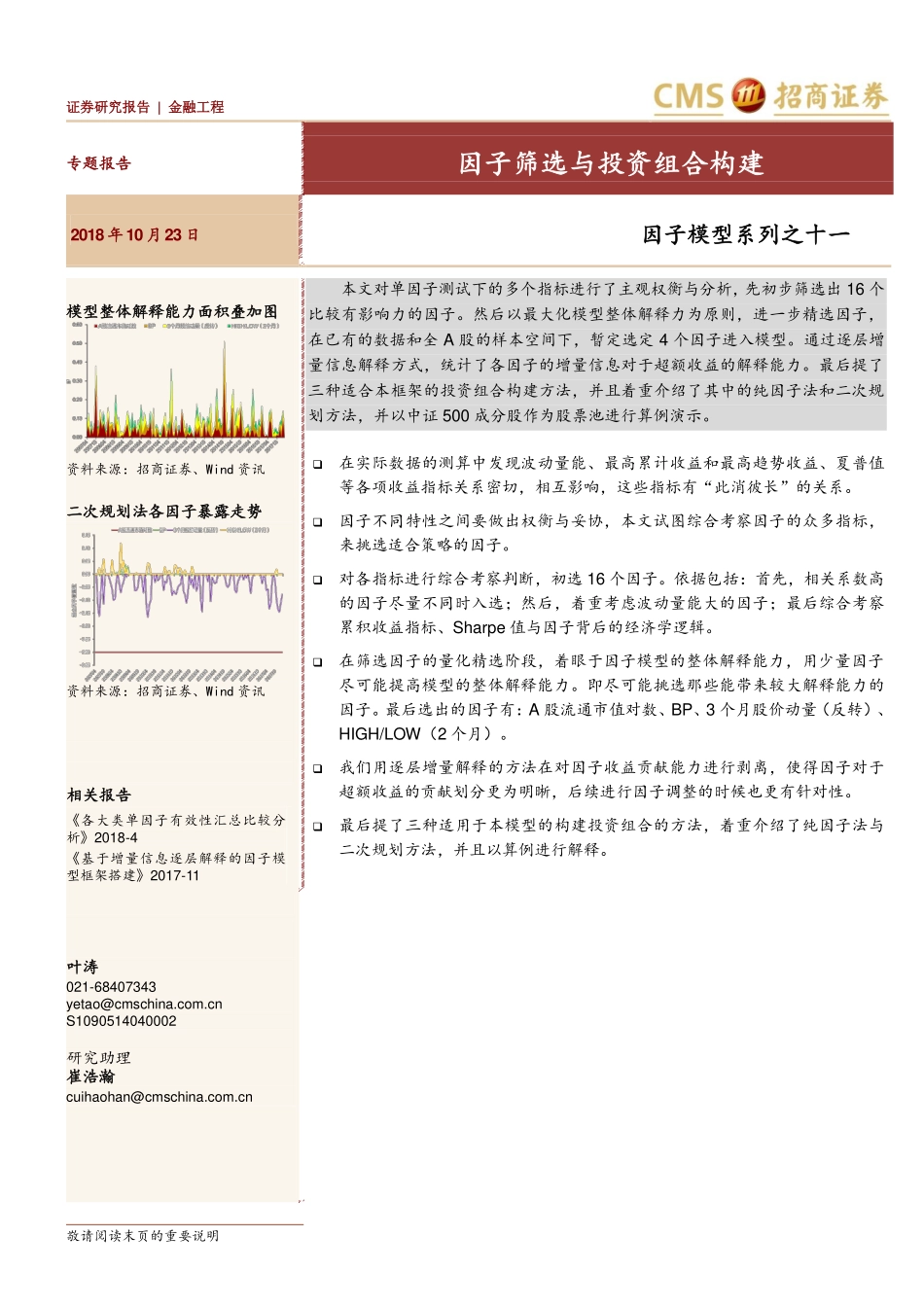

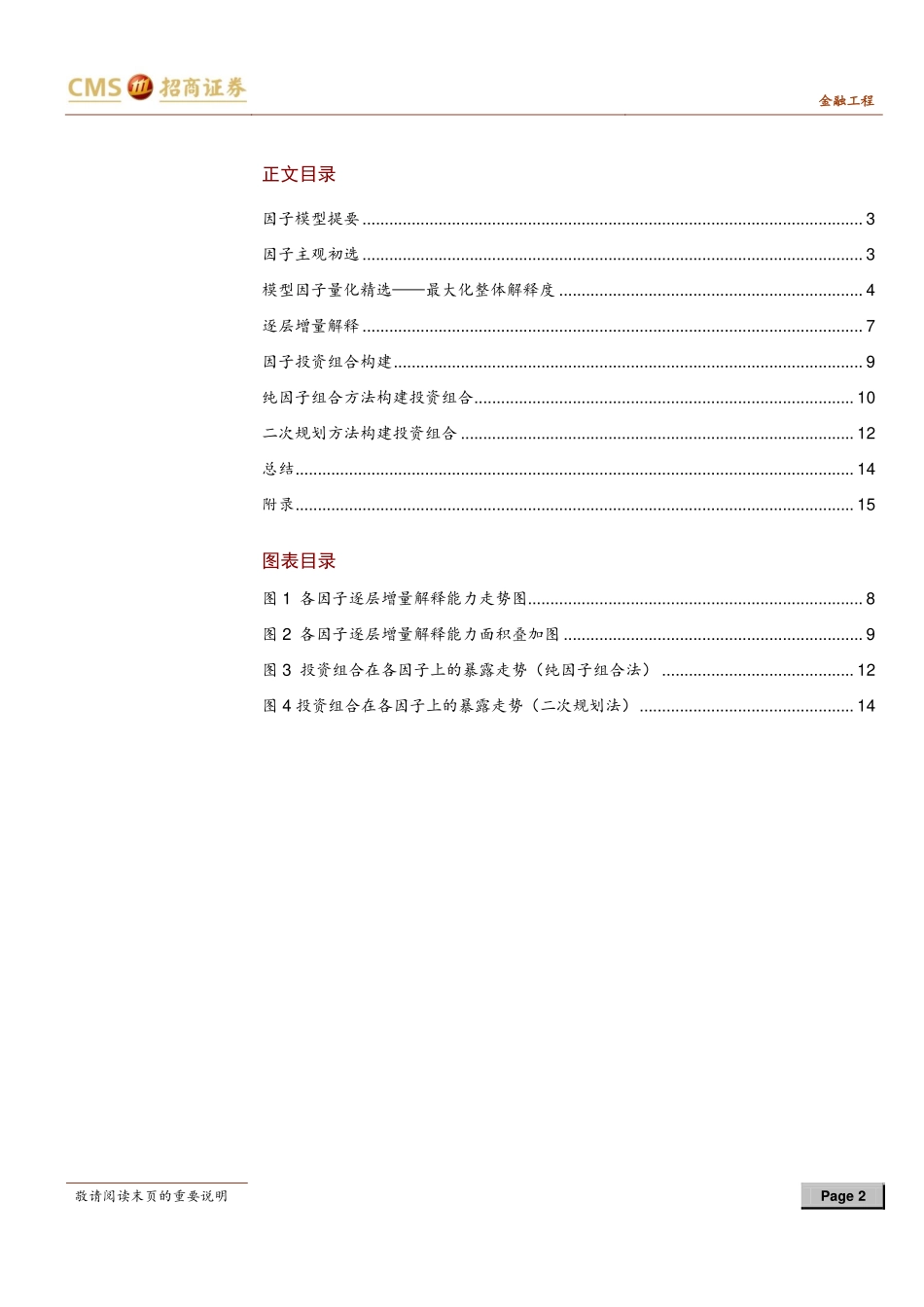

敬请阅读末页的重要说明证券研究报告|金融工程专题报告因子筛选与投资组合构建2018年10月23日因子模型系列之十一模型整体解释能力面积叠加图资料来源:招商证券、Wind资讯二次规划法各因子暴露走势资料来源:招商证券、Wind资讯相关报告《各大类单因子有效性汇总比较分析》2018-4《基于增量信息逐层解释的因子模型框架搭建》2017-11本文对单因子测试下的多个指标进行了主观权衡与分析,先初步筛选出16个比较有影响力的因子。然后以最大化模型整体解释力为原则,进一步精选因子,在已有的数据和全A股的样本空间下,暂定选定4个因子进入模型。通过逐层增量信息解释方式,统计了各因子的增量信息对于超额收益的解释能力。最后提了三种适合本框架的投资组合构建方法,并且着重介绍了其中的纯因子法和二次规划方法,并以中证500成分股作为股票池进行算例演示。在实际数据的测算中发现波动量能、最高累计收益和最高趋势收益、夏普值等各项收益指标关系密切,相互影响,这些指标有“此消彼长”的关系。因子不同特性之间要做出权衡与妥协,本文试图综合考察因子的众多指标,来挑选适合策略的因子。对各指标进行综合考察判断,初选16个因子。依据包括:首先,相关系数高的因子尽量不同时入选;然后,着重考虑波动量能大的因子;最后综合考察累积收益指标、Sharpe值与因子背后的经济学逻辑。在筛选因子的量化精选阶段,着眼于因子模型的整体解释能力,用少量因子尽可能提高模型的整体解释能力。即尽可能挑选那些能带来较大解释能力的因子。最后选出的因子有:A股流通市值对数、BP、3个月股价动量(反转)、HIGH/LOW(2个月)。我们用逐层增量解释的方法在对因子收益贡献能力进行剥离,使得因子对于超额收益的贡献划分更为明晰,后续进行因子调整的时候也更有针对性。最后提了三种适用于本模型的构建投资组合的方法,着重介绍了纯因子法与二次规划方法,并且以算例进行解释。叶涛021-68407343yetao@cmschina.com.cnS1090514040002研究助理崔浩瀚cuihaohan@cmschina.com.cn金融工程敬请阅读末页的重要说明Page2正文目录因子模型提要................................................................................................................3因子主观初选................................................................................................................3模型因子量化精选——最大化整体解释度.......................