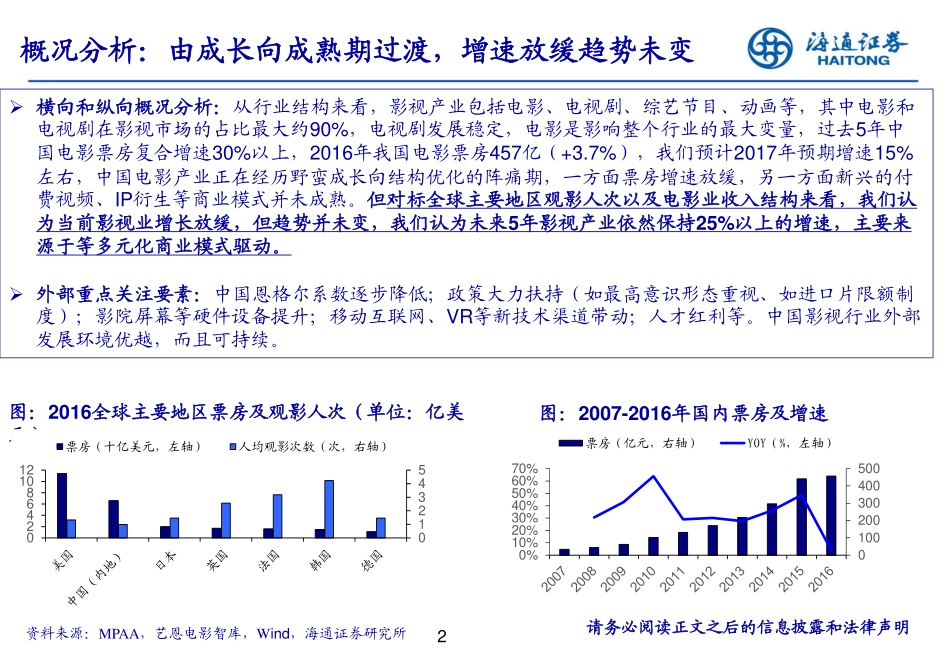

分析师:钟奇(S0850513110001)郝艳辉(S0850516070004)联系人:唐宇孙小雯强超廷刘欣毛云聪许樱之2017年6月5日文化传媒行业研究框架及投资逻辑证券研究报告(增持,维持)1.影视板块研究框架及投资逻辑影视板块研究框架及投资逻辑请务必阅读正文之后的信息披露和法律声明1概况分析:由成长向成熟期过渡,增速放缓趋势未变横向和纵向概况分析:从行业结构来看,影视产业包括电影、电视剧、综艺节目、动画等,其中电影和电视剧在影视市场的占比最大约90%,电视剧发展稳定,电影是影响整个行业的最大变量,过去5年中国电影票房复合增速30%以上,2016年我国电影票房457亿(+3.7%),我们预计2017年预期增速15%左右,中国电影产业正在经历野蛮成长向结构优化的阵痛期,一方面票房增速放缓,另一方面新兴的付费视频、IP衍生等商业模式并未成熟。但对标全球主要地区观影人次以及电影业收入结构来看,我们认为当前影视业增长放缓,但趋势并未变,我们认为未来5年影视产业依然保持25%以上的增速,主要来源于等多元化商业模式驱动。外部重点关注要素:中国恩格尔系数逐步降低;政策大力扶持(如最高意识形态重视、如进口片限额制度);影院屏幕等硬件设备提升;移动互联网、VR等新技术渠道带动;人才红利等。中国影视行业外部发展环境优越,而且可持续。图:2016全球主要地区票房及观影人次(单位:亿美元)资料来源:MPAA,艺恩电影智库,Wind,海通证券研究所2请务必阅读正文之后的信息披露和法律声明图:2007-2016年国内票房及增速012345024681012票房(十亿美元,左轴)人均观影次数(次,右轴)0%10%20%30%40%50%60%70%0100200300400500票房(亿元,右轴)YOY(%,左轴)请务必阅读正文之后的信息披露和法律声明产业链剖解:IP、内容、渠道、衍生,把握环节特性图:电影产业链格局(截止至2016年)制作方年产944部发行方年上映402部院线48条影院9343家41179块银幕万达影视光线传媒中国电影万达院线华夏影业广东大地博纳影业光线传媒中影星美北京耀莱成龙影院深圳橙天嘉禾影院广州飞扬正佳影院资料来源:Wind、国家统计局、广电总局广播影视统计信息、中国产业信息网、海通证券研究所表:电影产业链上下游分成比例产业链上下游制片发行院线影院国产片38%-43%4%-6%3%-7%50%-52%进口批片数十-数百万元不等43%3%-7%50%-52%进口分账片13%-20%22%-28%3%-7%50%-52%备注:进口批片一般由国内发行公司以数十万到数百人民币不等的价格买断内地发行权,制片...