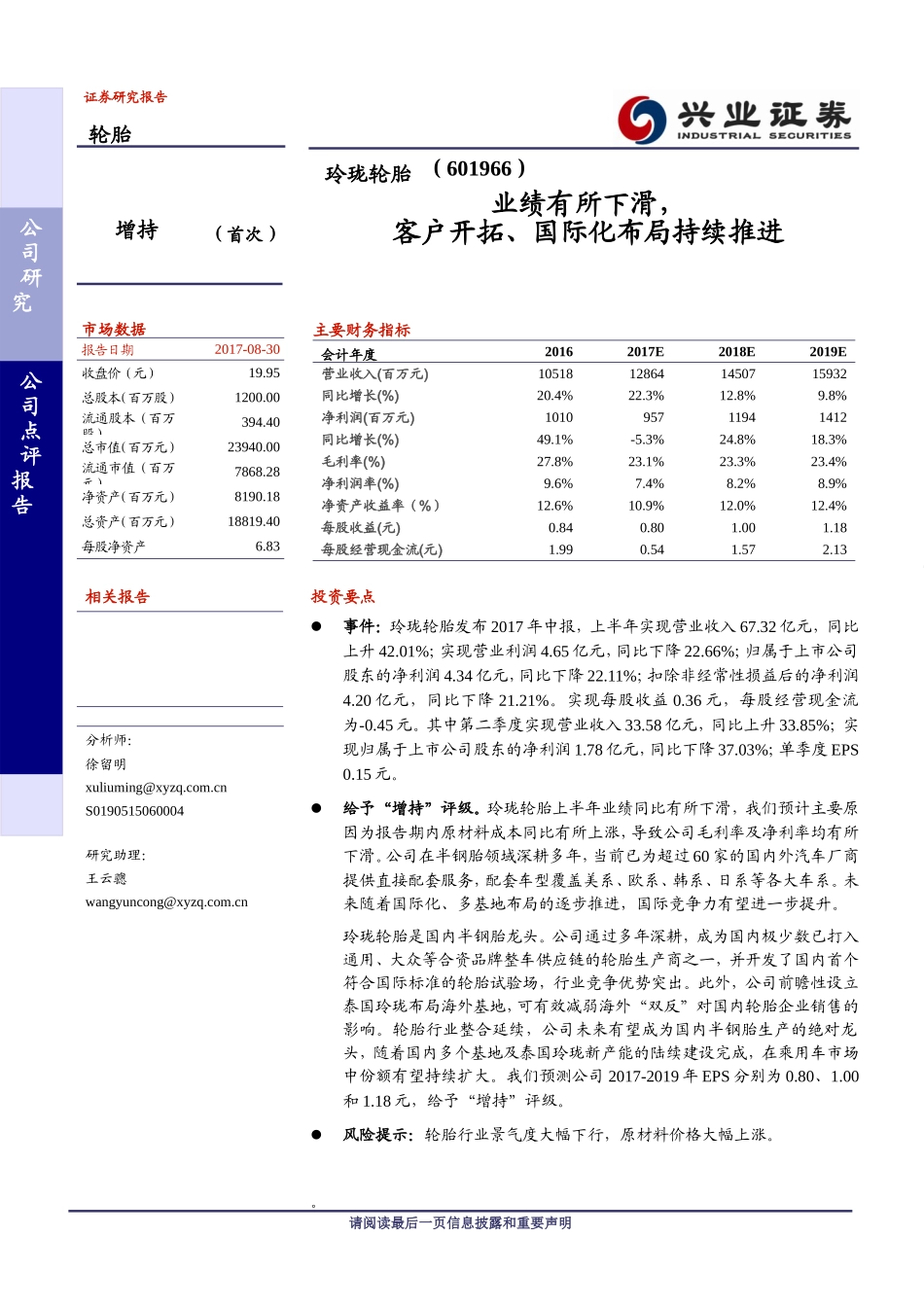

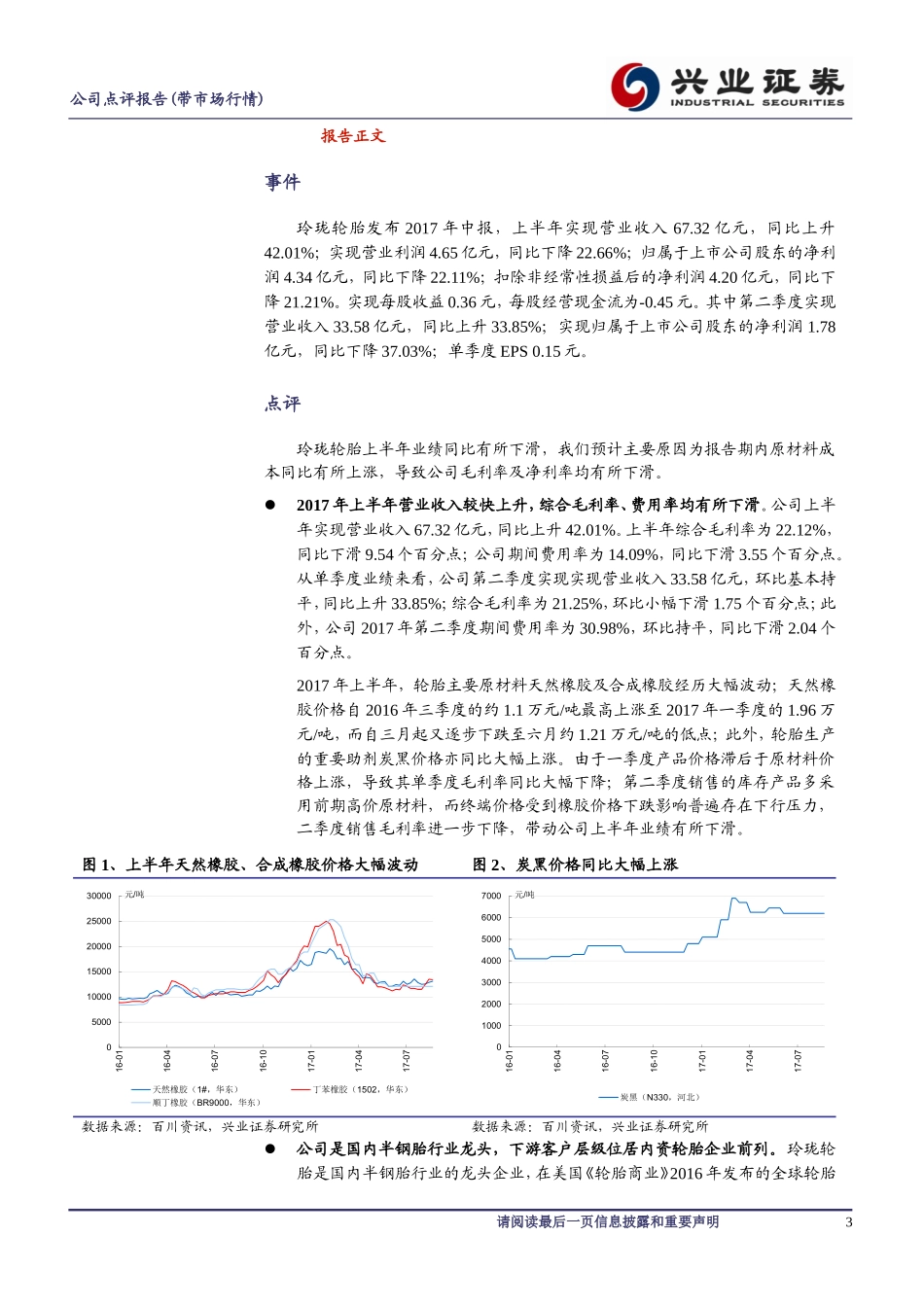

公司研究公司点评报告证券研究报告#industryId#轮胎#investSuggestion#增持(#首次)#marketData#市场数据报告日期2017-08-30收盘价(元)19.95总股本(百万股)1200.00流通股本(百万股)394.40总市值(百万元)23940.00流通市值(百万元)7868.28净资产(百万元)8190.18总资产(百万元)18819.40每股净资产6.83#relatedReport#相关报告#emailAuthor#分析师:徐留明xuliuming@xyzq.com.cnS0190515060004#assAuthor#研究助理:王云骢wangyuncong@xyzq.com.cn主要财务指标$zycwzb|主要财务指标$会计年度20162017E2018E2019E营业收入(百万元)10518128641450715932同比增长(%)20.4%22.3%12.8%9.8%净利润(百万元)101095711941412同比增长(%)49.1%-5.3%24.8%18.3%毛利率(%)27.8%23.1%23.3%23.4%净利润率(%)9.6%7.4%8.2%8.9%净资产收益率(%)12.6%10.9%12.0%12.4%每股收益(元)0.840.801.001.18每股经营现金流(元)1.990.541.572.13投资要点#summary#事件:玲珑轮胎发布2017年中报,上半年实现营业收入67.32亿元,同比上升42.01%;实现营业利润4.65亿元,同比下降22.66%;归属于上市公司股东的净利润4.34亿元,同比下降22.11%;扣除非经常性损益后的净利润4.20亿元,同比下降21.21%。实现每股收益0.36元,每股经营现金流为-0.45元。其中第二季度实现营业收入33.58亿元,同比上升33.85%;实现归属于上市公司股东的净利润1.78亿元,同比下降37.03%;单季度EPS0.15元。给予“增持”评级。玲珑轮胎上半年业绩同比有所下滑,我们预计主要原因为报告期内原材料成本同比有所上涨,导致公司毛利率及净利率均有所下滑。公司在半钢胎领域深耕多年,当前已为超过60家的国内外汽车厂商提供直接配套服务,配套车型覆盖美系、欧系、韩系、日系等各大车系。未来随着国际化、多基地布局的逐步推进,国际竞争力有望进一步提升。玲珑轮胎是国内半钢胎龙头。公司通过多年深耕,成为国内极少数已打入通用、大众等合资品牌整车供应链的轮胎生产商之一,并开发了国内首个符合国际标准的轮胎试验场,行业竞争优势突出。此外,公司前瞻性设立泰国玲珑布局海外基地,可有效减弱海外“双反”对国内轮胎企业销售的影响。轮胎行业整合延续,公司未来有望成为国内半钢胎生产的绝对龙头,随着国内多个基地及泰国玲珑新产能的陆续建设完成,在乘用车市场中份额有望持续扩大。我们预测公司2017-2019年EPS分别为0.80、1.00和1.18元,给予“增持”评级。风险提示:轮...