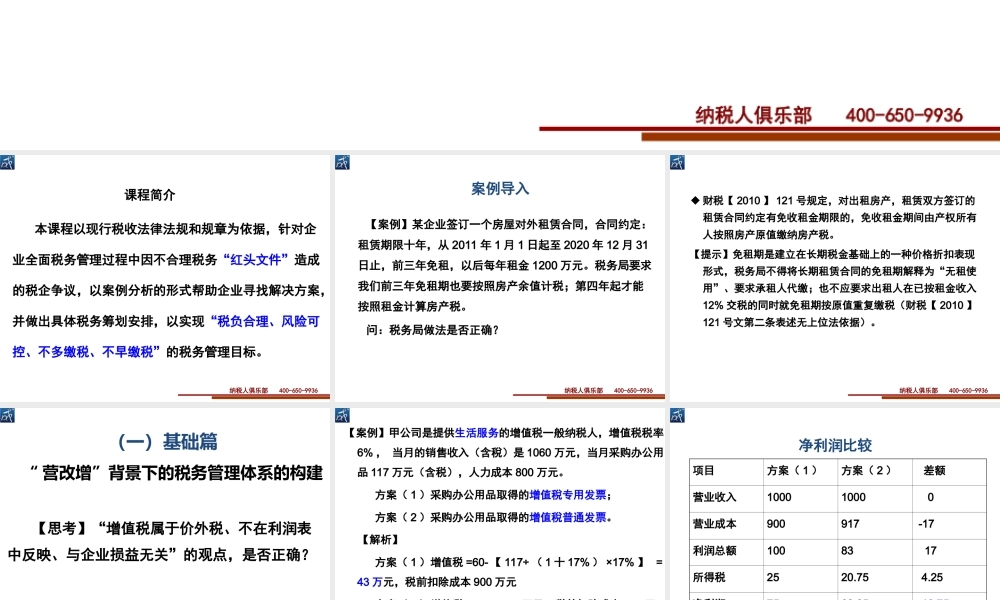

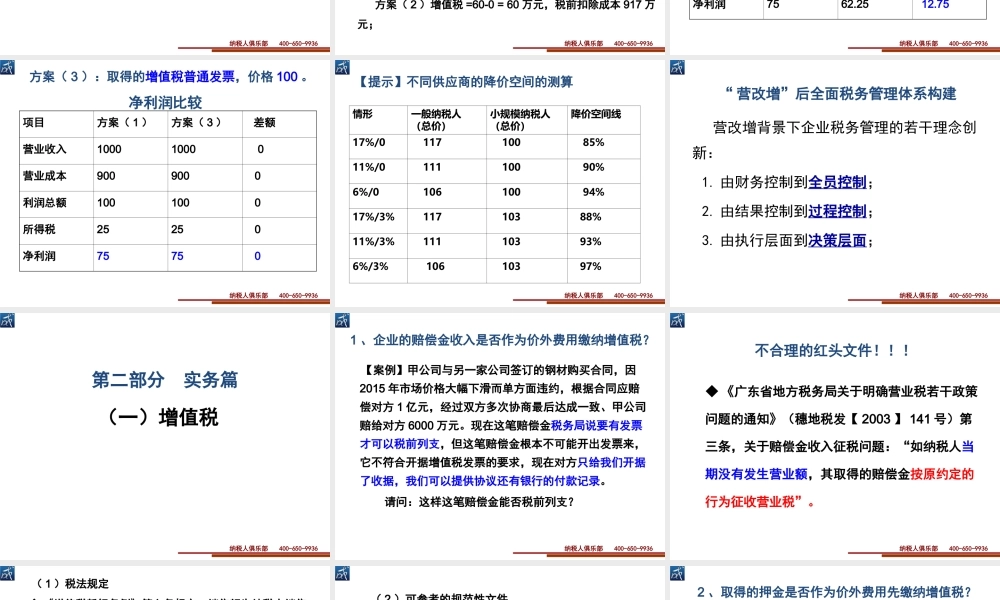

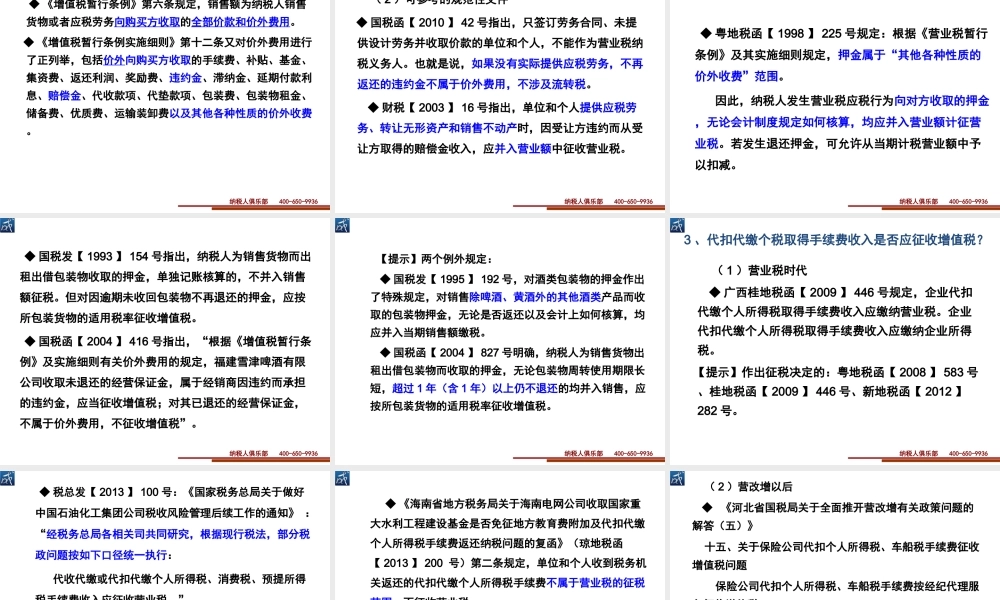

纳税人俱乐部400-650-9936《常见税企争议案例化解实操》北京大成方略纳税人俱乐部纳税人俱乐部400-650-9936课程简介本课程以现行税收法律法规和规章为依据,针对企业全面税务管理过程中因不合理税务“红头文件”造成的税企争议,以案例分析的形式帮助企业寻找解决方案,并做出具体税务筹划安排,以实现“税负合理、风险可控、不多缴税、不早缴税”的税务管理目标。纳税人俱乐部400-650-9936案例导入【案例】某企业签订一个房屋对外租赁合同,合同约定:租赁期限十年,从2011年1月1日起至2020年12月31日止,前三年免租,以后每年租金1200万元。税务局要求我们前三年免租期也要按照房产余值计税;第四年起才能按照租金计算房产税。问:税务局做法是否正确?纳税人俱乐部400-650-9936财税【2010】121号规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。【提示】免租期是建立在长期税金基础上的一种价格折扣表现形式,税务局不得将长期租赁合同的免租期解释为“无租使用”、要求承租人代缴;也不应要求出租人在已按租金收入12%交税的同时就免租期按原值重复缴税(财税【2010】121号文第二条表述无上位法依据)。纳税人俱乐部400-650-9936“营改增”背景下的税务管理体系的构建【思考】“增值税属于价外税、不在利润表中反映、与企业损益无关”的观点,是否正确?(一)基础篇纳税人俱乐部400-650-9936【案例】甲公司是提供生活服务的增值税一般纳税人,增值税税率6%,当月的销售收入(含稅)是1060万元,当月采购办公用品117万元(含税),人力成本800万元。方案(1)采购办公用品取得的增值稅专用发票;方案(2)采购办公用品取得的增值稅普通发票。【解析】方案(1)增值税=60-【117÷(1十17%)×17%】=43万元,税前扣除成本900万元方案(2)增值税=60-0=60万元,税前扣除成本917万元;纳税人俱乐部400-650-9936净利润比较项目方案(1)方案(2)差额营业收入100010000营业成本900917-17利润总额1008317所得税2520.754.25净利润7562.2512.75纳税人俱乐部400-650-9936方案(3):取得的增值稅普通发票,价格100。项目方案(1)方案(3)差额营业收入100010000营业成本9009000利润总额1001000所得税25250净利润75750净利润比较纳税人俱乐部400-650-9936情形一般纳税人(总价)小规模纳税人(总价)降价空间线17%/011710085%11%/011110090%6%/010610094%17%/3%11710388%11%/3%111103...