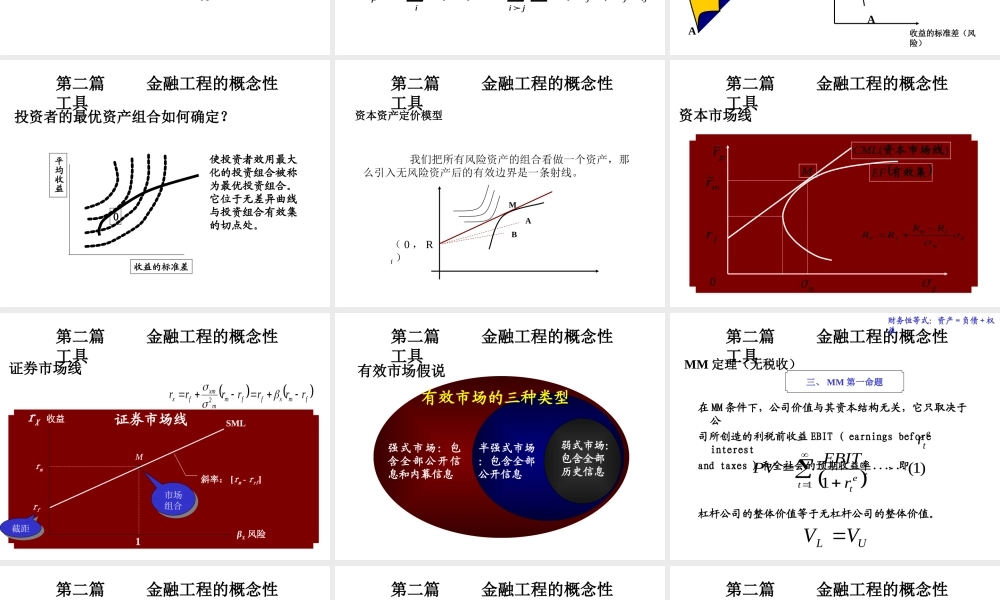

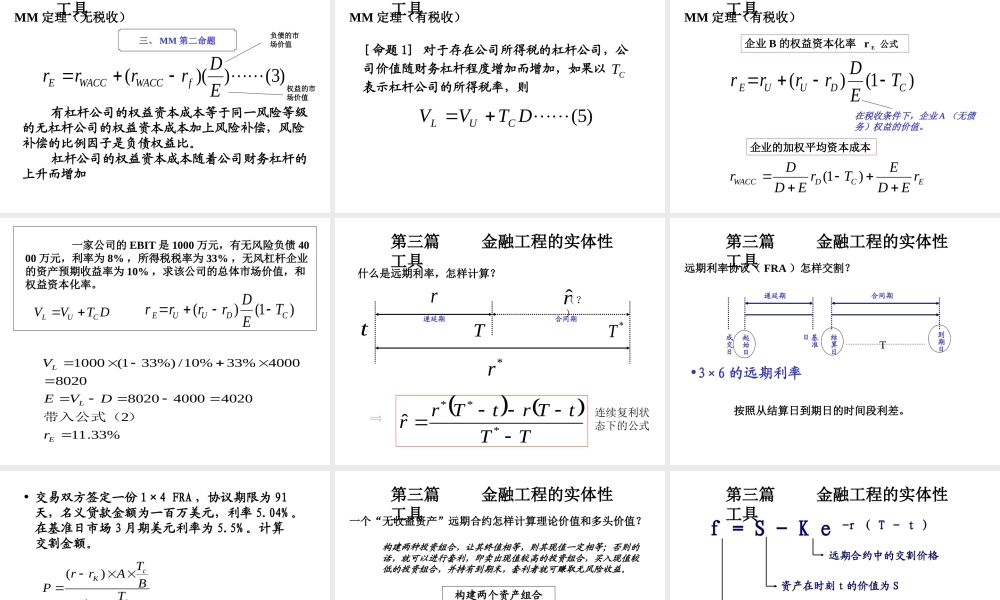

第二篇金融工程的概念性工具Marketwise的风险理论•Markowitz在观念上的最大贡献在于他把收益与风险这两个原本有点含糊的概念明确为具体的数学概念。Markowitz首先把证券的收益率看作一个随机变量,而收益定义为这个随机变量的均值(数学期望),风险则定义为这个随机变量的标准差。资产123…N1w12σ12w1w2σ12w1w3σ13…w1wNσ1N2w2w1σ21w22σ22w2w3σ23…w2wNσ2N3w3w1σ31w3w2σ32w32σ32…w3wNσ3N………………NwNw1σN1wNw2σN2wNw3σN3…wN2σN2nijiijjijiiip2222非系统风险(个别风险)单个资产由于自身的原因所造成的风险,这种风险与其他资产无关。系统风险(市场风险)组合中各个资产收益的相关性所带来的风险。投资组合的风险由两个部分组成。标记为(1)的第一部分是仅与单个方差项相关的风险。这种风险被称为非系统风险,标记为(2)的第二个组成部分是由投资组合中各项资产的收益间的相关性所带来的风险。这部分风险常常被称为系统风险。系统风险和非系统风险的行为着重表现出这样几个要点:P83•只要资产收益不是完全正相关的,投资组合的分散化便可以在不减少平均收益的前提下降低组合的方差。•在分散化良好的投资组合里,非系统风险由于逐渐趋于零而可以被排除掉。•由于系统风险不随分散化而消失,所以必须对其进行处理和进行管理。第二篇金融工程的概念性工具均值和方差如何计算?分母为什么是n-1?样本的方差:2=[∑(rt-)]/(n-1)n12ntrnt1)(样本均值第二篇金融工程的概念性工具如何确定组合的收益和方差?nijiijjijiiip2222niiipnnprr332211资产组合的收益率均值第二篇金融工程的概念性工具Marketwise的风险组合的可行域、有效边界是什么样子的?可行域ABC收益的标准差(风险)平均收益(%)ABC既定平均收益状态下方差最小平均收益收益的标准差使投资者效用最大化的投资组合被称为最优投资组合。它位于无差异曲线与投资组合有效集的切点处。O第二篇金融工程的概念性工具投资者的最优资产组合如何确定?第二篇金融工程的概念性工具我们把所有风险资产的组合看做一个资产,那么引入无风险资产后的有效边界是一条射线。(0,Rf)ABM资本资产定价模型第二篇金融工程的概念性工具pprmo有效集EF)(资本市场线CMLMmrfr资本市场线PmfmfPRRRR第二篇金融工程的概念性工具证券市场线证券市场线截距截距...