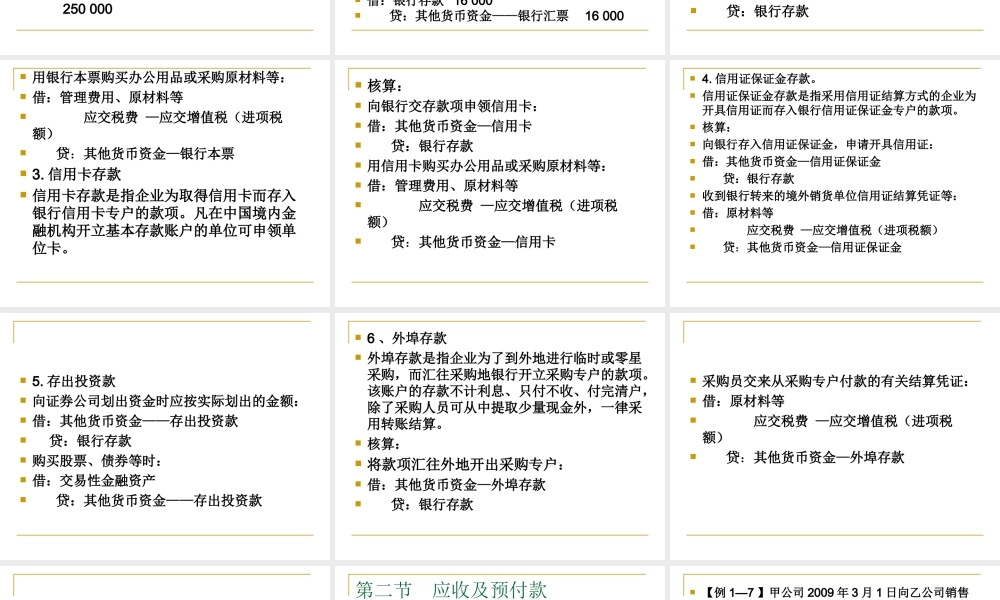

第一章资产本章主要内容主要介绍交易性金融资产、存货、固定资产、无形资产等核算。第一节货币资金一、库存现金(略)二、银行存款企事业单位的银行存款账户分为四类:基本存款账户一般存款账户临时存款账户专用存款账户三、其他货币资金(一)其他货币资金的定义其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。(二)核算设置的帐户:——“其他货币资金”1.银行汇票存款。银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。例:甲企业为增值税一般纳税人,向银行申请办理银行汇票用以去外地购买原材料。企业填写“申请书”、将款项25万元交存银行,并收到银行开出的银行汇票。借:其他货币资金—银行汇票250000贷:银行存款250000企业购入原材料,收到的有关发票账单上列明,原材料价款20万元,增值税额3.4万元,用银行汇票办理结算。借:原材料200000应交税费—应交增值税(进项税额)34000贷:其他货币资金—银行汇票234000采购完毕,收到银行通知,收回剩余款项1.6万元。借:银行存款16000贷:其他货币资金——银行汇票160002、银行本票存款银行本票指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人和持票人的票据。银行本票分为不定额本票和定额本票两种。定额本票面额为1000元、5000元、10000元和50000元。核算:将银行存款转作银行本票存款:借:其他货币资金—银行本票贷:银行存款用银行本票购买办公用品或采购原材料等:借:管理费用、原材料等应交税费—应交增值税(进项税额)贷:其他货币资金—银行本票3.信用卡存款信用卡存款是指企业为取得信用卡而存入银行信用卡专户的款项。凡在中国境内金融机构开立基本存款账户的单位可申领单位卡。核算:向银行交存款项申领信用卡:借:其他货币资金—信用卡贷:银行存款用信用卡购买办公用品或采购原材料等:借:管理费用、原材料等应交税费—应交增值税(进项税额)贷:其他货币资金—信用卡4.信用证保证金存款。信用证保证金存款是指采用信用证结算方式的企业为开具信用证而存入银行信用证保证金专户的款项。核算:向银行存入信用证保证金,申请开具信用证:借:其他货币资金—信用证保证金贷:银行存款收到银行...