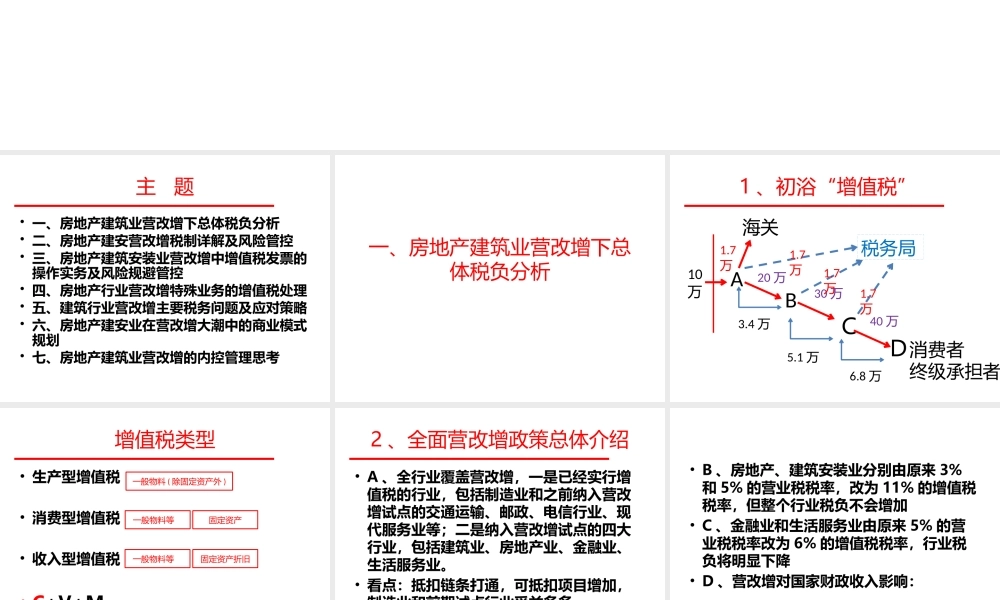

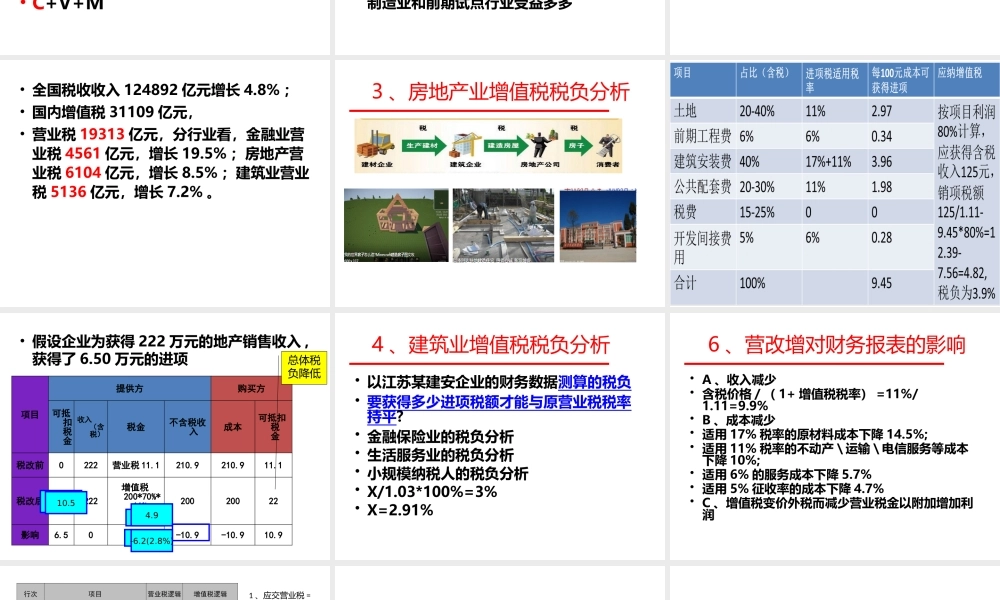

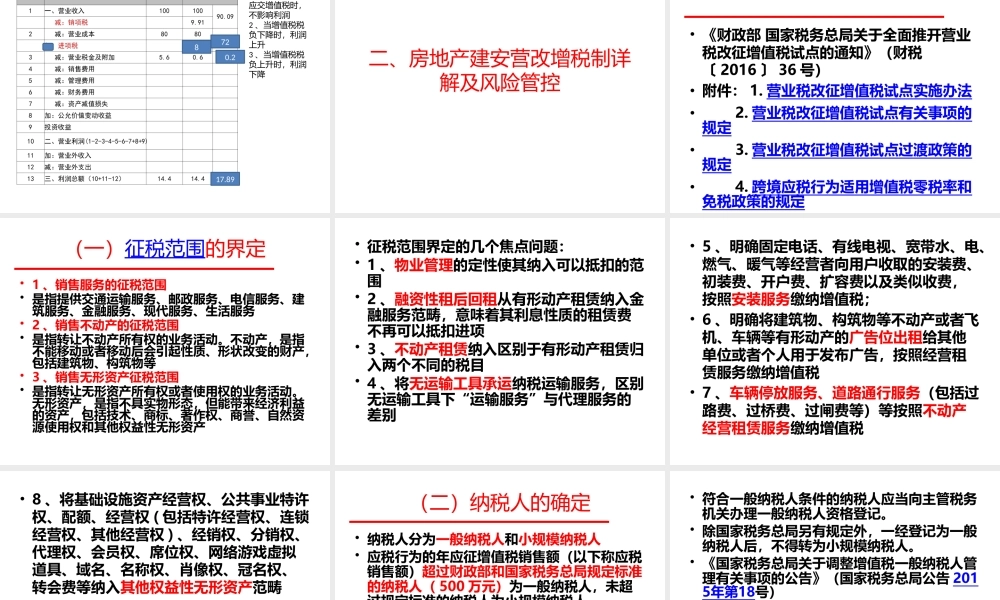

房地产建安业营改增政策解析及实务操作主讲人:樊秀园2016年4月主题•一、房地产建筑业营改增下总体税负分析•二、房地产建安营改增税制详解及风险管控•三、房地产建筑安装业营改增中增值税发票的操作实务及风险规避管控•四、房地产行业营改增特殊业务的增值税处理•五、建筑行业营改增主要税务问题及应对策略•六、房地产建安业在营改增大潮中的商业模式规划•七、房地产建筑业营改增的内控管理思考一、房地产建筑业营改增下总体税负分析1、初浴“增值税”10万ABCD海关税务局20万30万40万3.4万5.1万6.8万1.7万1.7万1.7万1.7万消费者终级承担者增值税类型•生产型增值税•消费型增值税•收入型增值税•C+V+M一般物料(除固定资产外)固定资产折旧一般物料等厂一般物料等厂固定资产2、全面营改增政策总体介绍•A、全行业覆盖营改增,一是已经实行增值税的行业,包括制造业和之前纳入营改增试点的交通运输、邮政、电信行业、现代服务业等;二是纳入营改增试点的四大行业,包括建筑业、房地产业、金融业、生活服务业。•看点:抵扣链条打通,可抵扣项目增加,制造业和前期试点行业受益多多•B、房地产、建筑安装业分别由原来3%和5%的营业税税率,改为11%的增值税税率,但整个行业税负不会增加•C、金融业和生活服务业由原来5%的营业税税率改为6%的增值税税率,行业税负将明显下降•D、营改增对国家财政收入影响:•全国税收收入124892亿元增长4.8%;•国内增值税31109亿元,•营业税19313亿元,分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%;建筑业营业税5136亿元,增长7.2%。3、房地产业增值税税负分析•假设企业为获得222万元的地产销售收入,获得了6.50万元的进项项目提供方购买方可抵扣税金收入(含税)税金不含税收入成本可抵扣税金税改前0222营业税11.1210.9210.911.1税改后6.5222增值税200*70%*11%-6.5=8.920020022影响6.50-2.2-10.9-10.910.93+1.312.410.54.9-6.2(2.8%)总体税负降低4、建筑业增值税税负分析•以江苏某建安企业的财务数据测算的税负•要获得多少进项税额才能与原营业税税率持平?•金融保险业的税负分析•生活服务业的税负分析•小规模纳税人的税负分析•X/1.03*100%=3%•X=2.91%6、营改增对财务报表的影响•A、收入减少•含税价格/(1+增值税税率)=11%/1.11=9.9%•B、成本减少•适用17%税率的原材料成本下降14.5%;•适用11%税率的不动产\运输\电信服务等成本下降10%;•适用6%的服务成本下降5...