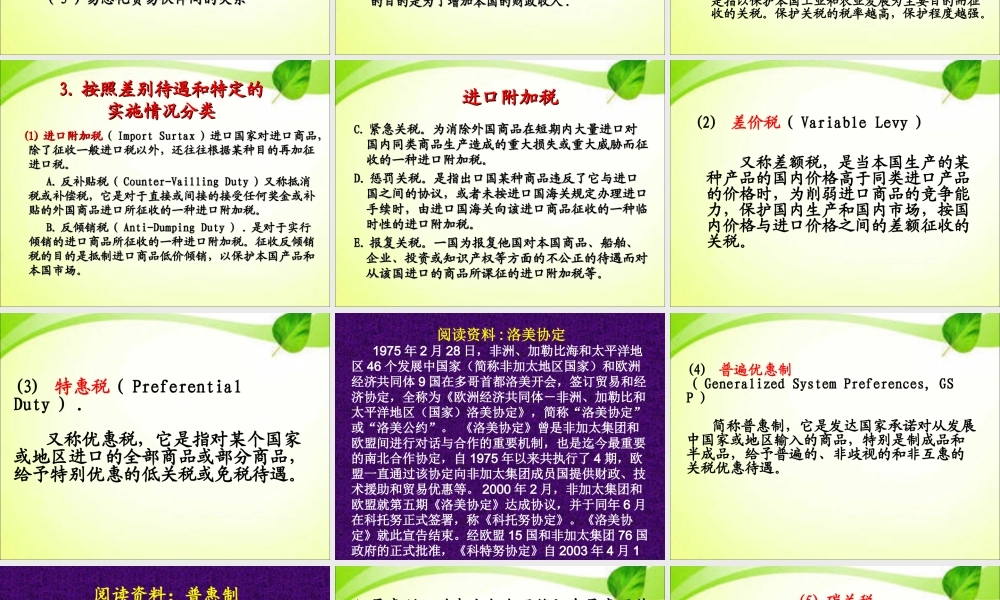

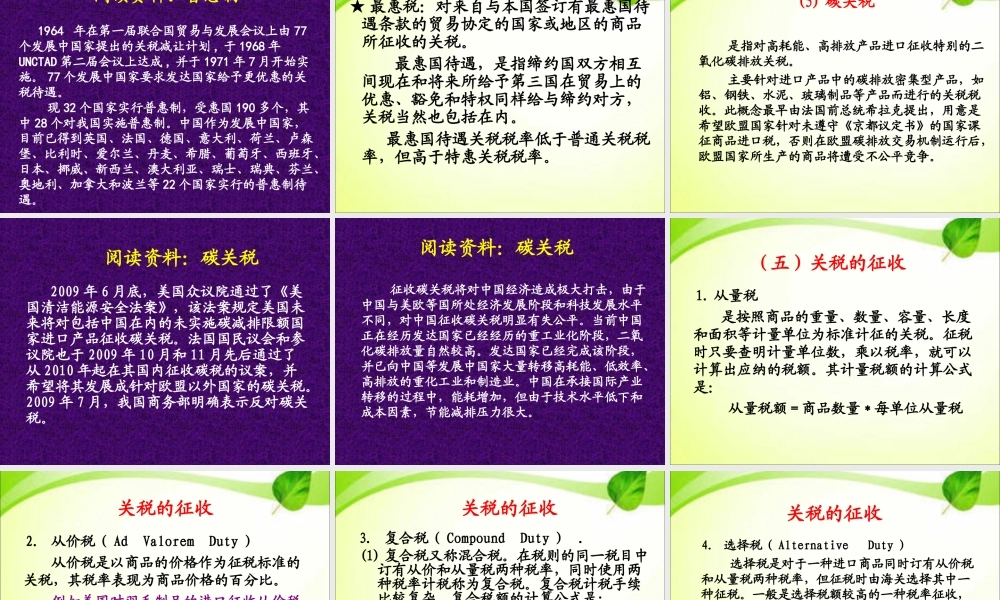

第六章国际贸易政策工具第一节关税一、关税的概述(一)含义关税(CustomsDuties;Tariff)是进出口商品经过一国关税境域时,由政府所设置的海关向进出口商所征收的税收。(二)关税的特点1.1.与其它税相同的特点(关税性质)。关税与其它税相同的特点(关税性质)。关税是国家财政收入的一个重要组成部分,与其是国家财政收入的一个重要组成部分,与其他税收一样具有强制性、预定性和无偿性。他税收一样具有强制性、预定性和无偿性。2.2.关税自身的特点关税自身的特点((11)关税属于间接税。)关税属于间接税。((22)关税的税收主体和客体是进出口商和)关税的税收主体和客体是进出口商和进出口货物。进出口货物。(3)关税是一国涉外经济政策的一部分。(三)关税的作用1.关税是各国对外贸易政策的重要措施2.关税是国家财政收入的一部分3.关税可以调节进出口贸易(1)对于国内能大量生产或者暂时不能大量生产但将来可能发展的产品,规定较高的进口关税,(2)对于非必需品或奢侈品的进口制定更高的关税.(3)对于本国不能生产或生产不足的原料、半制成品、生活必需品或生产上的急需品的进口,制定较低税率或免税(4)通过关税调整贸易差额.4.关税调节生产领域的发展方向55、关税的消极作用:、关税的消极作用:((11)加重了消费者的负担;)加重了消费者的负担;((22)不利于国际贸易的发展;)不利于国际贸易的发展;((33)容易形成高关税保护下的低效率的)容易形成高关税保护下的低效率的企业,不利于企业参与国际竞争企业,不利于企业参与国际竞争((44)走私现象猖獗;)走私现象猖獗;((55)易恶化贸易伙伴间的关系)易恶化贸易伙伴间的关系(四)关税的分类1.按商品流向分类((11)进口税()进口税(ImportDutyImportDuty)是进口国家的海关在)是进口国家的海关在外国商品输入时,对本国进口商所征收的关税。分外国商品输入时,对本国进口商所征收的关税。分为普通税率和优惠税率为普通税率和优惠税率..((22)出口税()出口税(ExportDutyExportDuty)是出口国家的海关对)是出口国家的海关对本国商品输往国外时,对出口商所征收的关税。本国商品输往国外时,对出口商所征收的关税。((33)过境税()过境税(TransitDutyTransitDuty)又称通过税,它是一)又称通过税,它是一国对于通过其关境的外国货物所征收的关税。征收国对于通过其关境的外国货物所征收的关税。征收的目的是为了增加本国的财政收入的目的是...