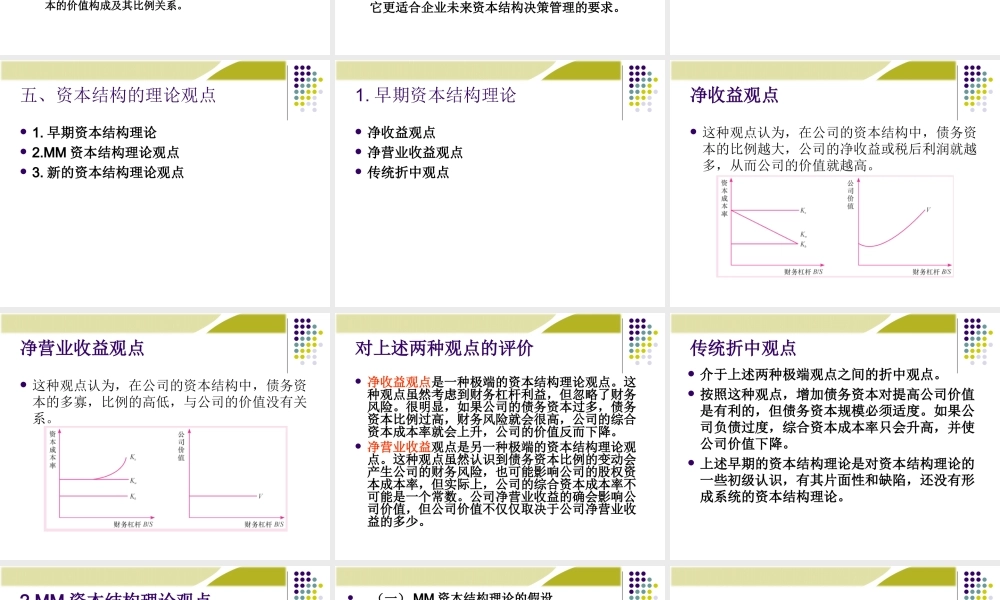

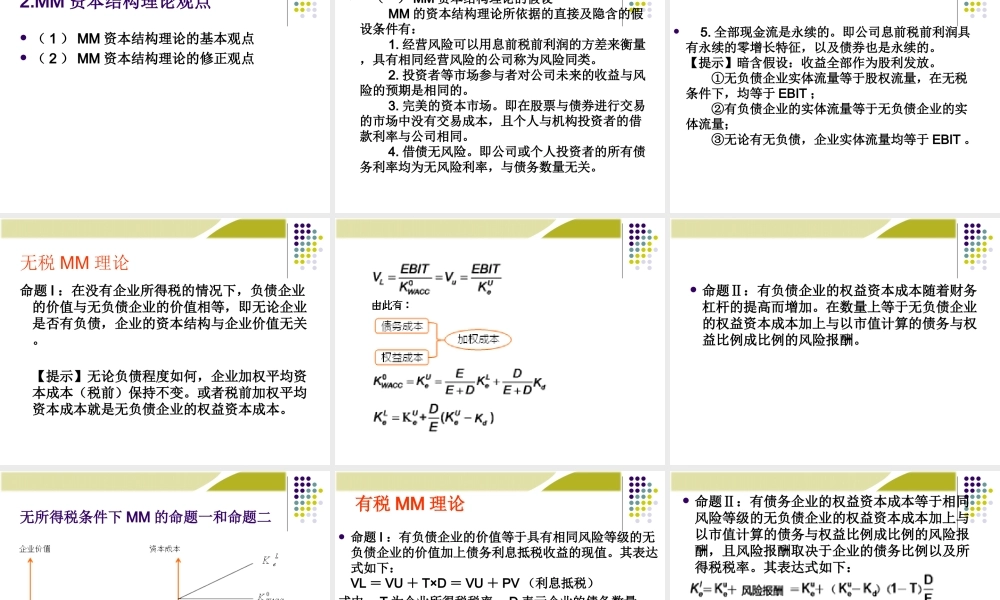

第6章长期筹资决策第1节资本结构的理论第2节资本成本的测算第3节杠杆利益与风险的衡量第4节资本结构决策分析2012年初,南海公司总经理正在研究公司资金筹措方式的问题。为扩大生产经营规模,公司需要当年筹措1500万元,其中500万元可以通过内部筹资解决,其余的1000万元需要从外部筹措。公司可供选择的筹资方式有发行股票或者从银行借款。如果发行股票,该公司普通股每股高达29元,扣除发行费用,每股净价27元。但是,投资银行却建议通过借款的方式以7%的年利率借入长期借款,他们认为债务筹资可以降低资金成本。那么,如何进行筹资决策呢?选择哪种筹资方式最划算?第1节资本结构的理论一、资本结构的概念二、资本结构的种类三、资本结构的价值基础四、资本结构的意义五、资本结构的理论观点一、资本结构的概念资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。资本结构有广义和狭义之分。广义的资本结构是指企业全部资本的各种构成及其比例关系。狭义的资本结构是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系。二、资本结构的种类1.资本的权属结构一个企业全部资本就权属而言,通常分为两大类:一类是股权资本,另一类是债务资本。企业的全部资本按权属区分,则构成资本的权属结构。资本的权属结构是指企业不同权属资本的价值构成及其比例关系。2.资本的期限结构一个企业的全部资本就期限而言,一般可以分为两大类:一类是长期资本;另一类是短期资本。这两类资本构成企业资本的期限结构。资本的期限结构是指不同期限资本的价值构成及其比例关系。三、资本结构的价值基础1.资本的账面价值结构是指企业资本按会计账面价值基础计量反映的资本结构。它不太适合企业资本结构决策的要求。2.资本的市场价值结构是指企业资本按现时市场价值基础计量反映的资本结构。它比较适于上市公司资本结构决策的要求。3.资本的目标价值结构是指企业资本按未来目标价值计量反映的资本结构。它更适合企业未来资本结构决策管理的要求。四、资本结构的意义合理安排债务资本比例可以降低企业的综合资本成本率。合理安排债务资本比例可以获得财务杠杆利益。合理安排债务资本比例可以增加公司的价值。一般而言,一个公司的现实价值等于其债务资本的市场价值与权益资本的市场价值之和,用公式表示为:V=B+S。五、资本结构的...