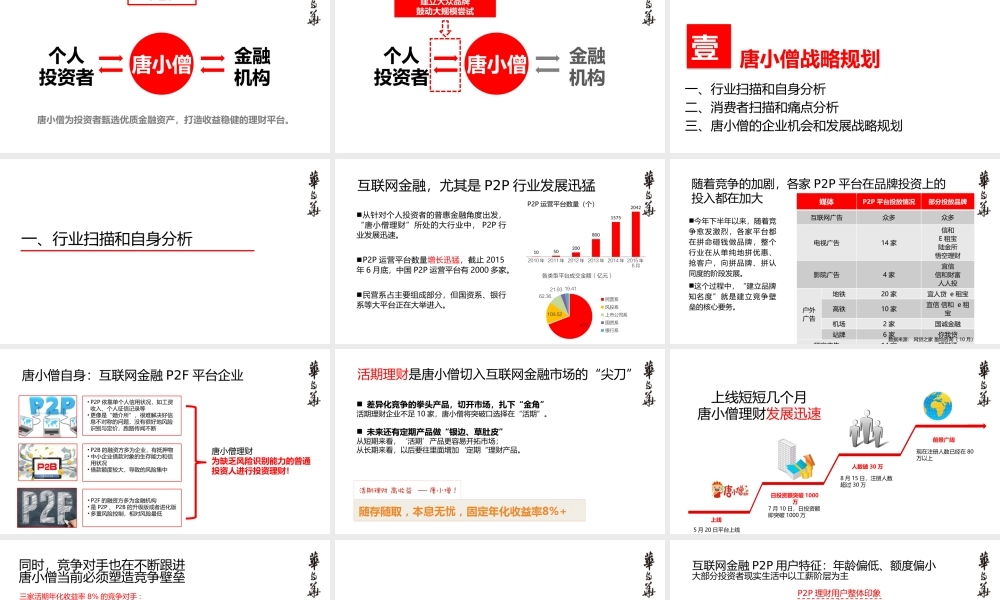

超级符号建立超级品牌超级话语召唤大规模尝试——唐小僧(资邦)品牌顶层设计报告2015年11月5日个人投资者金融机构唐小僧唐小僧为投资者甄选优质金融资产,打造收益稳健的理财平台。P2F个人投资者金融机构唐小僧建立大众品牌鼓动大规模尝试唐小僧当前核心要务唐小僧战略规划壹一、行业扫描和自身分析二、消费者扫描和痛点分析三、唐小僧的企业机会和发展战略规划一、行业扫描和自身分析互联网金融,尤其是P2P行业发展迅猛从针对个人投资者的普惠金融角度出发,“唐小僧理财”所处的大行业中,P2P行业发展迅速。P2P运营平台数量增长迅猛,截止2015年6月底,中国P2P运营平台有2000多家。民营系占主要组成部分,但国资系、银行系等大平台正在大举进入。2010年2011年2012年2013年2014年2015年6月105020080015752042P2P运营平台数量(个)各类型平台成交金额(亿元)477109.5262.3621.9319.41民营系风投系上市公司系国资系银行系随着竞争的加剧,各家P2P平台在品牌投资上的投入都在加大今年下半年以来,随着竞争愈发激烈,各家平台都在拼命砸钱做品牌,整个行业在从单纯地拼优惠、抢客户,向拼品牌、拼认同度的阶段发展。这个过程中,“建立品牌知名度”就是建立竞争壁垒的核心要务。媒体P2P平台投放情况部分投放品牌互联网广告众多众多电视广告14家信和E租宝陆金所悟空理财影院广告4家宜信信和财富人人投户外广告地铁20家宜人贷e租宝高铁10家宜信信和e租宝机场2家国诚金融站牌6家你我贷楼宇广告14家理财通数据来源:网贷之家盈灿咨询(10月)唐小僧自身:互联网金融P2F平台企业•P2P依靠单个人信用状况,如工资收入、个人征信记录等•更像是“婚介所”,很难解决好信息不对称的问题,没有很好地风险识别与定价,跑路传闻不断•P2B的融资方多为企业,有抵押物•中小企业借款对象的生存能力和信用状况•借款额度较大,导致的风险集中•P2F的融资方多为金融机构•是P2P、P2B的升级版或者进化版•多重风险控制,相对风险最低唐小僧理财为缺乏风险识别能力的普通投资人进行投资理财!活期理财是唐小僧切入互联网金融市场的“尖刀”差异化竞争的拳头产品,切开市场,扎下“金角”活期理财企业不足10家,唐小僧将突破口选择在“活期”。未来还有定期产品做“银边、草肚皮”从短期来看,‘活期’产品更容易开拓市场;从长期来看,以后要往里面增加‘定期“理财产品。上线5月20日平台上线7月10日,日投资额即突破1000万8月15日,注册人数超过30万...