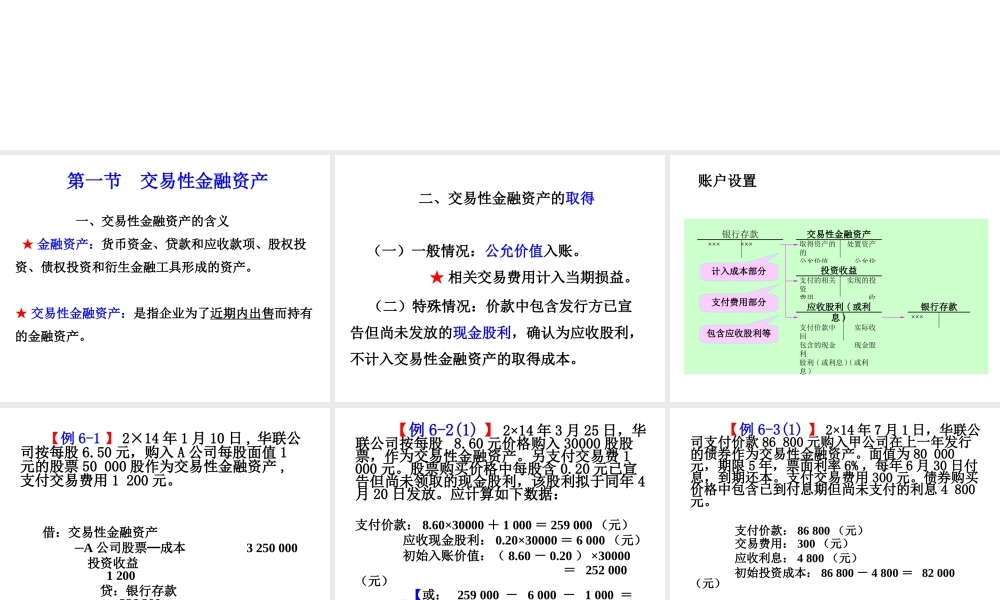

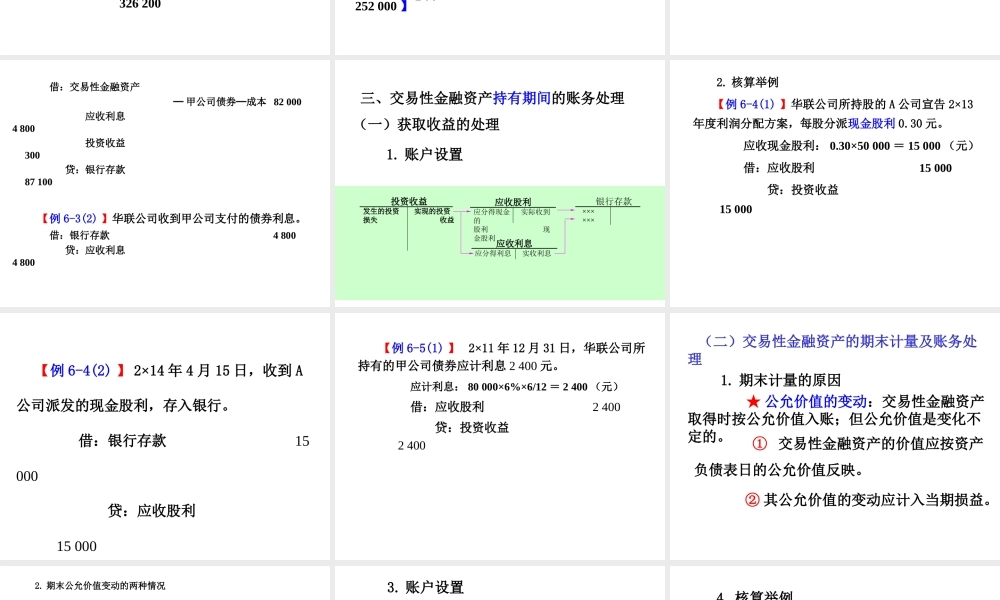

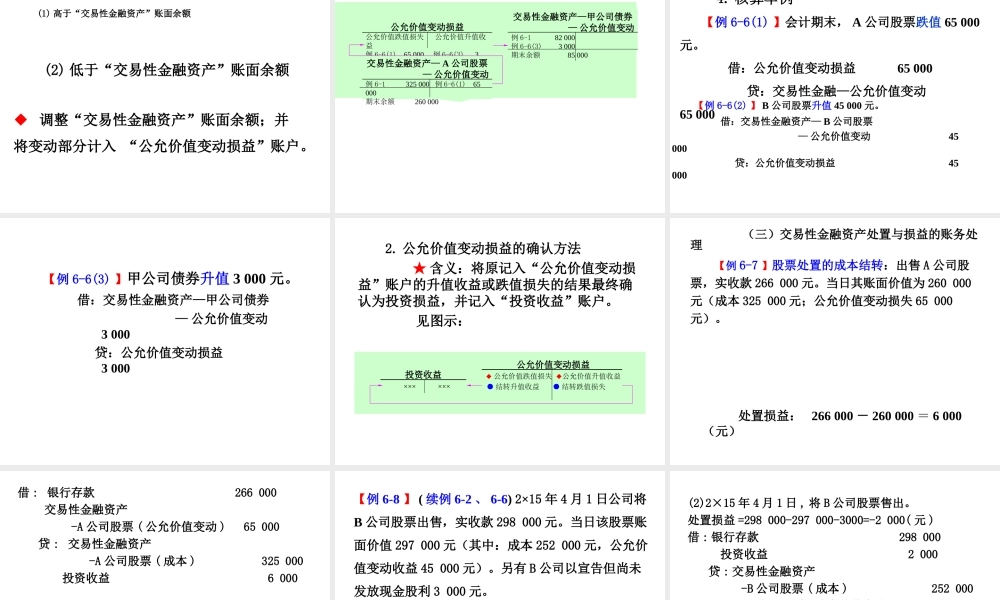

学习目标◆交易性金融资产的核算◆持有至到期投资的核算◆可供出售金融资产的核算◆长期股权投资的核算第六章投资第三版第一节交易性金融资产一、交易性金融资产的含义★金融资产:货币资金、贷款和应收款项、股权投资、债权投资和衍生金融工具形成的资产。★交易性金融资产:是指企业为了近期内出售而持有的金融资产。二、交易性金融资产的取得(一)一般情况:公允价值入账。★相关交易费用计入当期损益。(二)特殊情况:价款中包含发行方已宣告但尚未发放的现金股利,确认为应收股利,不计入交易性金融资产的取得成本。账户设置交易性金融资产取得资产的处置资产的公允价值公允价值银行存款××××××投资收益支付的相关实现的投资费用收益应收股利(或利息)支付价款中实际收回包含的现金现金股利股利(或利息)(或利息)包含应收股利等支付费用部分计入成本部分银行存款×××【例6-1】2×14年1月10日,华联公司按每股6.50元,购入A公司每股面值1元的股票50000股作为交易性金融资产,支付交易费用1200元。借:交易性金融资产─A公司股票─成本3250000投资收益1200贷:银行存款326200【例6-2(1)】2×14年3月25日,华联公司按每股8.60元价格购入30000股股票,作为交易性金融资产。另支付交易费1000元。股票购买价格中每股含0.20元已宣告但尚未领取的现金股利,该股利拟于同年4月20日发放。应计算如下数据:支付价款:8.60×30000+1000=259000(元)应收现金股利:0.20×30000=6000(元)初始入账价值:(8.60-0.20)×30000=252000(元)【或:259000-6000-1000=252000】【例6-3(1)】2×14年7月1日,华联公司支付价款86800元购入甲公司在上一年发行的债券作为交易性金融资产。面值为80000元,期限5年,票面利率6%,每年6月30日付息,到期还本。支付交易费用300元。债券购买价格中包含已到付息期但尚未支付的利息4800元。支付价款:86800(元)交易费用:300(元)应收利息:4800(元)初始投资成本:86800-4800=82000(元)借:交易性金融资产─甲公司债券─成本82000应收利息4800投资收益300贷:银行存款87100【例6-3(2)】华联公司收到甲公司支付的债券利息。借:银行存款4800贷:应收利息4800三、交易性金融资产持有期间的账务处理(一)获取收益的处理1.账户设置投资收益发生的投资实现的投资损失收益银行存款××××××应收利息应分得利息实收利息应收股利应分得现金实际收到的股利现金股利2.核算举例【例6-4(1)】华联公司所持股的A...