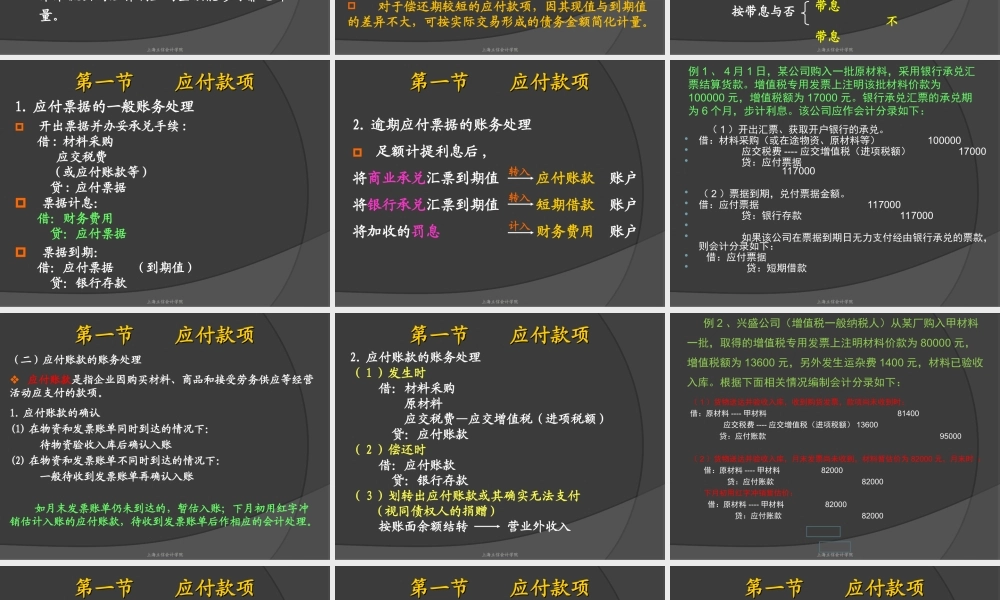

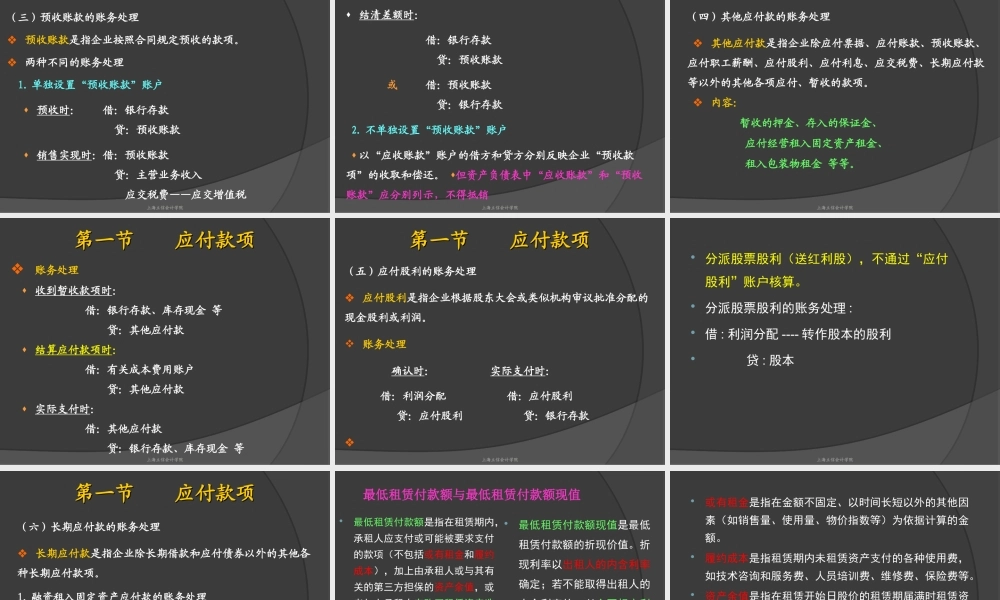

上海立信会计学院中级财务会计二李媛媛Email:liyuanyuan_wpf@163.com上海立信会计学院考核项目课堂考勤/课堂互动课外作业阶段测验(口语测试)期中测验课程论文/案例分析课程实验其他(自行安排)项目选择√√√√√考核次数n12≤n5≤n121考核分值12205103平时成绩考核项目参照表第十章应付及应交款项上海立信会计学院第一节应付款项第二节应交税费第三节职工薪酬第一节应付款项应付账款是指企业在各项活动中形成的现时义务,包括应付票据、应付账款、预付账款、其他应付款、应付利息、应付股利、长期应付款等。上海立信会计学院第一节应付款项一、应付款项的确认与计量(一)应付款项的确认应付款项是指企业在经济活动中形成的现时义务(定义)。同时满足下列两条件时予以确认:与偿债义务有关的经济利益很可能流出企业;未来流出的经济利益的金额能够可靠地计量。上海立信会计学院第一节应付款项上海立信会计学院一、应付款项的确认与计量一、应付款项的确认与计量(二)应付款项的计量初始计量:按形成时公允价值和相关交易费之和计量。后续计量:采用实际利率法并按摊余成本计量。对于偿还期较短的应付款项,因其现值与到期值的差异不大,可按实际交易形成的债务金额简化计量。上海立信会计学院第一节应付款项第一节应付款项二、应付款项的账务处理(一)应付票据的账务处理应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票所形成的债务。分类:按承兑人按带息与否银行承兑汇票商业承兑汇票带息不带息上海立信会计学院第一节应付款项第一节应付款项1.应付票据的一般账务处理开出票据并办妥承兑手续:借:材料采购应交税费(或应付账款等)贷:应付票据票据计息:借:财务费用贷:应付票据票据到期:借:应付票据(到期值)贷:银行存款上海立信会计学院第一节应付款项第一节应付款项2.逾期应付票据的账务处理足额计提利息后,将商业承兑汇票到期值应付账款账户将银行承兑汇票到期值短期借款账户将加收的罚息财务费用账户转入计入转入例1、4月1日,某公司购入一批原材料,采用银行承兑汇票结算货款。增值税专用发票上注明该批材料价款为100000元,增值税额为17000元。银行承兑汇票的承兑期为6个月,步计利息。该公司应作会计分录如下:(1)开出汇票、获取开户银行的承兑。借:材料采购(或在途物资、原材料等)100000应交税费----应交增值税(进项税额)17000贷:应付票据117000(2)票据...